恒大万年禧两全保险这款产品投保人不仅可以给自己买,还可以给家人买,而且这款产品有着不错的性价比,主要有这些亮点:保额会每年以3.98%的比例复利增值;收益高,内部收益率IRR平均在3.5%左右;缴费期限灵活可选。整体来看恒大万年禧两全保险是一款值得大家投保的理财产品。

一、恒大万年禧两全保险只能给自己买吗?性价比如何?

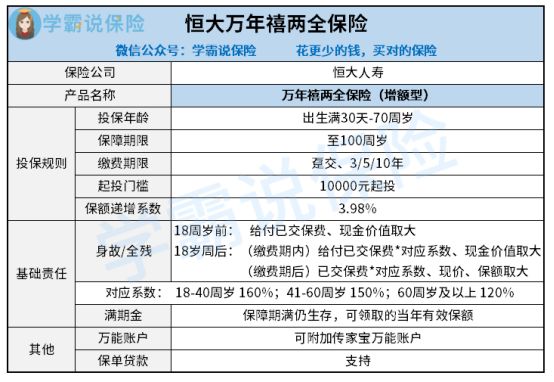

学姐遵照条款归纳整理了一份简明的产品保障图,我们来一起看看:

恒大万年禧两全险这款产品,和增额终身寿险有很高的相似性,它的有效保额是每年复利递增,保单现金价值随着时间一直在增加,一款具备了理财性质的保险。

就拿理财险来说,前期投入越高的话,未来得到的的收益也会越来越高,所以,用性价比去评价是不怎么合适的,我们关注的重点应是收益是否可观。

我们可以从保障图中看出,恒大万年禧两全险可以让出生满30天-70周岁人群进行投保,投保覆盖面广,给自己配置是可以的,给孩子选择配置也是没问题的。

然而有一点学姐我还是需要着重说明,倘若这款保险是给孩子入手的,要先关注保障,然后关注理财,重疾险、医疗险、意外险这些人身险种一定要先配置齐全。

不知道给孩子买什么重疾险?各位家长们收藏这份投保攻略也是可以的:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

能给自己投保以外,人身险还可以给和自己带有保险利益关系的人配置。

《保险法》里面的规定是:投保人和被保人的关系比较是保险利益关系:

1、本人;2、配偶、子女、父母;3、前项以外与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属。4、与投保人有劳动关系的劳动者。

除前款规定外,被保人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。

那么,恒大万年禧两全保险比较出众的地方都有什么呢?下面学姐就详细的和大家说说。

二、恒大万年禧两全保险有什么亮点?

1、保额递增系数高

上文提到过,恒大万年禧两全保险的保额主要通过每年复利增长的形式而得到提高,而递增系数实现了3.98%。

根据学姐所了解的情况,目前市面上的这类产品,保额递增系数的平均线高达3.5%左右,恒大万年禧两全保险具有优异的表现!

2、收益高

上面文章也有提到过,恒大万年禧两全险是一款带有理财性质的险种,那么这款产品的收益如何呢?

以30岁男性来举例,选择年交10万元,交5年,收益测算请看下文:

从测算图能够看出,在投保人60岁~100岁之间,内部收益率IRR平均在3.5%左右,整体收益还是非常不错的。

市场上有许多的同类产品,内部收益率偏低,不到3%,如果遇到这种产品了,大家可是要擦亮眼睛,丝毫没有可配置的价值。

3、缴费期限灵活

恒大万年禧两全险的缴费期限是非常灵活的,共设立了三档:趸交、10/20年交。

趸交,就是保费一次性缴清;年交,则是每一年都需要缴纳,缴纳的保额是固定的。

两者各有各的存在的价值,分别适应不同经济情况的人群。

提供了多种缴费期限,产品的灵活性则会更高,能让消费者获得更多益处。

三、恒大万年禧两全保险值得买吗?

综上所述,恒大万年禧两全保险具有很多值得称赞的优势:保额递增系数高、收益情况好、缴费期限也比较灵活了,学姐认为值得大家购买。

假如大家最近有投保理财险的打算,可以参考一下学姐挑选的这5款高收益增额终身寿险,说不定会给你带来好处: