重大疾病治疗费用高昂、康复周期长,所以很多宝妈宝爸在给孩子配置保险时首选重疾险,转移孩子万一不幸患上重疾将给家庭带来的经济风险。泰康最近就推出了一款少儿重疾险——神奇宝贝2021,这款产品一面市就收到了不少正准备给孩子买保险的宝妈宝爸的关注。这款重疾险粗略一看似乎还不错,但仔细看还是有不少缺点的,这篇测评文里有详细解说,大家不妨先看一看: 《泰康神奇宝贝2021款少儿重疾险究竟如何,一文解析!》baoxian.2239.com

《泰康神奇宝贝2021款少儿重疾险究竟如何,一文解析!》baoxian.2239.com

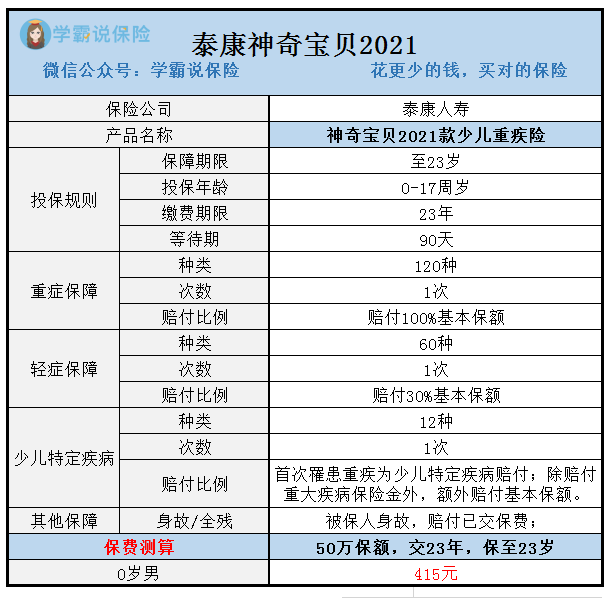

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

我们根据上面的图片可以发现,泰康的神奇宝贝2021不是一款保障终身的重疾险,保障期间只能选择保至23岁。保障内容都是一些常见的内容,主要包含的内容有:重疾保障、轻症保障和少儿特定疾病保障。要是只看保障图,我们很容易就会判断出错,所以,学姐带大家来深入分析一下,看看都有什么优点和缺点:

一、神奇宝贝2021少儿重疾险的优势:

1.少儿特疾赔付比例高

神奇宝贝2021有少儿特定疾病额外赔付保障。

如果被保险人罹患的重疾属于12种少儿特定疾病之一,保险人在赔付重疾的保额之外,还得给付额外的特疾保险金,赔付比例的叠加,被保人可以获得双倍的保险金!

孩子一旦患病,有不少的父母会因为在医院照顾孩子而影响工作的,更有甚者需要放弃工作,这给家庭造成的经济冲击是巨大的。有了少儿特疾的额外赔付,无疑让被保人多了一份保障。

2.保费低

若是刚出生的婴儿购买神奇宝贝2021,只需要缴415就能有50万保额。这个价格和市面上那些价格千元的重疾险相比,算是很低的了。相信无论是谁都承担得起这个价格。

当然,市面上优秀的重疾险产品很多,学姐这里还整理有市面上一些比较好的产品可以看看:《新鲜出炉,2021十大高性价少儿重疾险来了》baoxian.2239.com

二、神奇宝贝2021少儿重疾险的缺点有:

1.保障期限不灵活

神奇宝贝2021的保障期限选择比较单一,保障期限只有保至23岁这一项,相比起那些即可选择保二三十年或保至七八十岁,甚至是可以保障到终身的其他产品,神奇保贝2021在保障期限这一点确实不够友好。

再者,我们都知道投保重疾险需要做健康告知,要是被保人未满23岁就患有轻症疾病,然后获得了理赔金,一旦保险保障期结束,还想重新投保其他产品,通过健康告知的可能性就很低了!那也就是表示,以后想投保重疾险很可能会买不了。所以比起定期重疾险,学姐更加推荐各位家长购买终身重疾险:《终身重疾险好在哪?》baoxian.2239.com

2.缺少中症疾病保障

能够说得上是优秀的重疾险产品,保障内容上应该要包括重疾和轻中症。

中症排在重疾和轻症的中间,与轻症想比较,中症患病程度更加严重,但是,未能达到重症的理赔标准,缺乏了中症保障,如果被保险人患病程度达到了中症,那也只能依照轻症进行理赔,这对被保险人来说保障力度就没那么强了。

综合分析,泰康神奇宝贝的保障还不够全面,但这个价格让人不得不心动,特别适合预算不足的家长购买。值得关注的是这款产品保障期限只有23年,稍微注意 一下,这款产品的保障期限只有23年,学姐奉上了少儿重疾险榜单的大盘点,你想要的里面都有:《权威对比|全国热门136款重疾产品对比表!》baoxian.2239.com

以上就是我对 "神奇宝贝2021款少儿重疾险告知具体条款"的图文回答,望采纳!