同方全球人寿保险公司的新康建一生是一款比较热门的重疾产品,据说60岁还能投保,还能额外赔。

不少朋友就想知道它性价比到底高不高,那今天学姐就来好好扒一扒同方全球的新康健一生重疾险。

开始之前,我们看看新康建一生重疾险与热门重疾险之间的区别,值不值得买:

《同方全球新康健一生重疾险与行业中热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与行业中热门的136款重疾险对比表》baoxian.2239.com

一、揭示同方全球新康健一生真面目

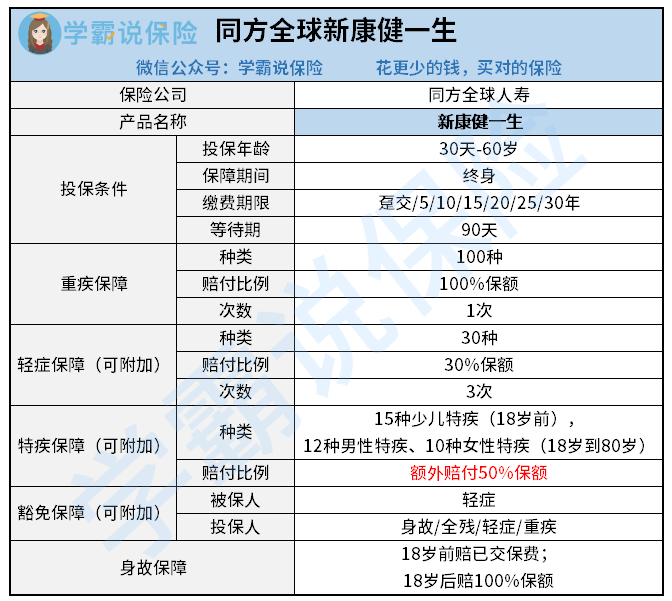

废话不多说,先仔细看看同方全球新康健一生产品形态图:

同方全球新康健一生的保障责任如下。

1、重疾保障

新康健一生是单次赔付重疾险,它的重疾保障包括了100种疾病,所赔付的比例为100%保额。

2、身故保障

如果被保人于18岁前身故,新康健一生所赔付的金额为已交保费, 被保人在18岁后身故的情况下就赔付100%保额。

3、可选责任

新康健一生的可选责任就十分丰富了, 就连轻症保障也是可以根据需求来进行附加的。

1)轻症保障及轻症豁免:

新康健一生在轻症赔付上是赔付30%基本保额,可以赔付3次。 被保人确诊首次轻症往后保费直接可以豁免。

2)特疾保障:

如果15种少儿特疾是在18岁之前患上的, 可以多赔到50%基本保额。

如果被保人在18-80岁患上12种男性特疾和10种女性特疾,那么就可以多赔付50%基本保额。

总的看来,同方全球新康健一生的基础保障可以说满足大部分人的需求了。

二、同方全球新康健一生值得买吗?有什么优点与不足

新康健一生值得值得买呢,那怎么能忽略它的优缺点呢?

我们接下来将会从优点与缺点分别介绍!

1、新康健一生的优点

1)缴费期限灵活

可以看到,新康健一生缴费期限选择多,可以选择一次性交清,也可以选择5年、10年等期限交,最长可以选择30年交, 不同的缴费方式供不同经济情况的人去选。

这里有一点要注意,选择缴费年限是有一定门道的:

《缴费年限怎么选最合适?》baoxian.2239.com

2)可选责任丰富

从以上内容来看,同方全球新康健一生设置了十分丰富的可选责任。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 大家就能够根据实际情况来选择附加。

3)投保年龄广

同方全球新康健一生所设置的投保年龄为30天至60岁,是一个比较广的承保年龄范围了, 这对老年人来说无疑是十分友好的。

在人们年纪越大的情况下,就往往更容易患病, 因此不少重疾险产品可接受是最高投保年龄为50岁/55岁, 承保年龄到60岁的产品是比较少见的。

新康健一生的优势不止以上列举出来的这些,想进一步了解的可以看这篇文章:

《同方全球新康健一生亮点有这么多,你还在犹豫吗?》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生尽管保障15种少儿特疾,然而这项责任限制在18岁之前,所以18岁之后,就没有这项保障了。

限制在18岁到80岁中,12种男性特疾和10种女性特疾是一样的。

新康健一生的这项责任跟哪些没有年龄限制的产品相比,前者的设置就显得毫无诚意。

归根结底, 新康健一生各方面的表现是不错的,有这方面需求的朋友可以考虑投保。当然市面上也有不少优秀的重疾险,学姐都找出来了,想要了解的朋友看下这篇文章:

《十大热门值得买的新定义重疾险大盘点!》baoxian.2239.com

以上就是我对 "新康健一生重疾险能不能线下购买"的图文回答,望采纳!