重大疾病治疗费用高昂、康复周期长,因此不少宝爸宝妈在给孩子买保险的时候会优先投保重疾险,转移孩子罹患重疾的经济损失风险。近日泰康人寿新推出了一款名为神奇宝贝2021的重疾险,这款产品一面市就收到了不少正准备给孩子买保险的宝妈宝爸的关注。这款重疾险乍眼一看还不错,但其实还是有不少缺点,要是想快速了解这款产品的优缺点可以直接看一看这篇文章: 《泰康神奇宝贝2021款少儿重疾险火热上线,然而这俩缺陷不得不防!》baoxian.2239.com

《泰康神奇宝贝2021款少儿重疾险火热上线,然而这俩缺陷不得不防!》baoxian.2239.com

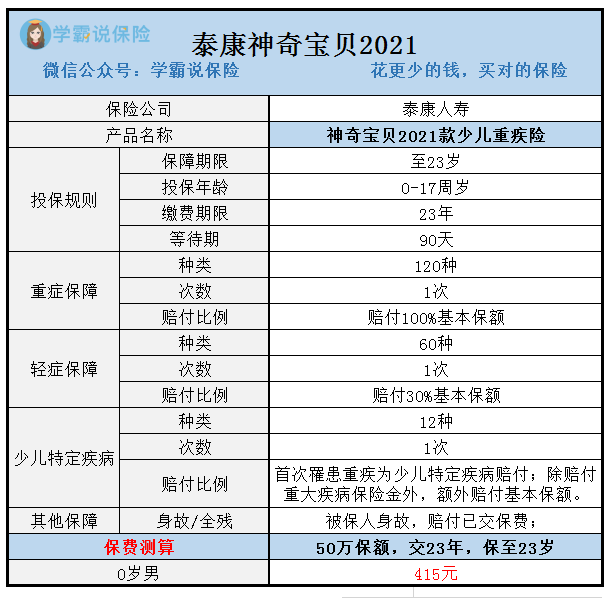

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

根据以上图片来说,泰康的神奇宝贝2021不是一款保障终身的重疾险,这个定期是保障到23岁的时候,保障内容大都是一些基础保障,主要有重疾保障、轻症保障以及少儿特定疾病保障。仅看产品保障图的话,我们并不能断言说它是好是坏,接来下学姐就根据保险条款,来详细分析下它的各项保障内容,看看它都有哪些有缺陷需要我们注意:

一、神奇宝贝2021少儿重疾险的亮点:

1.少儿特疾赔付比例高

神奇宝贝2021会对规定的12种少儿特定疾病,进行额外赔付。

若是被保人患上了12种特疾之一,保险公司在赔付重疾保额的同时,还得给付额外的特疾保险金,等于赔付了200%基本保额,赔付比例非常高!

万一孩子真的确诊了特定疾病,很多父母会因为照顾孩子分身乏术而影响工作,更有甚者需要放弃工作,这给家庭造成了巨大的经济冲击。有了少儿特疾额外赔这份保障,必定能让消费者更好的转移经济风险。

2.保费低

若是刚出生的婴儿购买神奇宝贝2021,只需要缴415就能有50万保额。相比于目前市面上动辄上千保费的重疾险产品,算是比较平民的价格了,相信无论是谁都承担得起这个价格。

当然,市面上优秀的重疾险产品很多,学姐这里还有别的少儿重疾险产品可供参考:《不可错过的十款高性价比少儿重疾险产品》baoxian.2239.com

二、神奇宝贝2021少儿重疾险的劣势:

1.保障期限不灵活

神奇保贝2021的保障期限比较单一,只可以选择保到23岁这一项,相比起那些即可选择保二三十年或保至七八十岁,甚至可以保到终身的产品来说,神奇保贝2021对保障期限的设置真的不够人性化。

健康告知是决定我们能否顺利投保重疾险的重要步骤,如果被保人在23岁内罹患过轻症疾病并且发生了赔付,那么保险期间届满后,要想投保其他新产品大概率很难通过健康告知!通俗点讲,这也就意味着以后可能会买不到重疾险。比起定期重疾险,还是更建议大家优先选择终身重疾险:《重疾险应该选择保定期还是保终身?》baoxian.2239.com

2.缺少中症疾病保障

一款重疾险产品要被称为“优秀”,保障内容中,重疾、轻症和中症,三者缺一不可。

中症没有重疾严重,又比轻症危害大,相对于轻症来说,患病程度更为严重,可是又还没能达到重症的理赔标准,缺乏了中症保障,若被保险人患病程度达到了中症,那也只能依照轻症程度进行理赔,这对被保险人来说保障力度就没那么强了。

综合考量,泰康神奇宝贝的保障不够全面,不过产品的价格学姐觉得还是值得看看的,预算暂时没有那么多的家长们可以考虑一下~需要注意的是这款产品保障期限只有23年,如果想让孩子的保障更贴切,学姐为你递上少儿重疾险榜单,需要的都可以看看:《最新出炉!全国136款重疾险产品对比表》baoxian.2239.com

以上就是我对 "泰康神奇宝贝2021款条款"的图文回答,望采纳!