前不久,第6号台风“烟花”靠近浙闽沿海,危机重重,为保护人们安全,浙江立即启动防台风Ⅳ级应急响应。

又到了台风登陆的季节了,居住在沿海地区的朋友可要多留意!

台风是非常危险的,风力太大时,我们经常看到高空坠物的新闻,要是不小心被砸到了,也是有生命危险的。

倘若有什么工具能为百姓承担一定的方风险责任,例如我们购买的保险,是可以防止发生意外造成损失的。

说起保险,学姐想到最近一款名叫2021平安六福的重疾险产品,火爆市场,人们对它也是非常在意的。

今天就由学姐与小伙伴们一起探究一下2021平安六福的真实模样,一起来发现它的优缺点。

在了解更多之前,不如先对重疾险有所了解: 《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、2021平安六福长什么样?

正文开始前,大家先一起看看2021平安六福的基础形态图:

整体来看,这款2021平安六福的优缺点都十分突出。

>>2021平安六福的优点

1、少儿特疾保障贴心

2021平安六福设计了少儿特疾保障,包括15种少儿特疾,可以赔100%保额。

被保人既可以获得少儿特疾赔付,也可以获得重疾赔付,假设不幸罹患少儿白血病,在赔付了一次重疾之后,我们还可以再赔一次少儿特疾。

意思就是,累计到手200%保额的赔付金,确实很良心了。

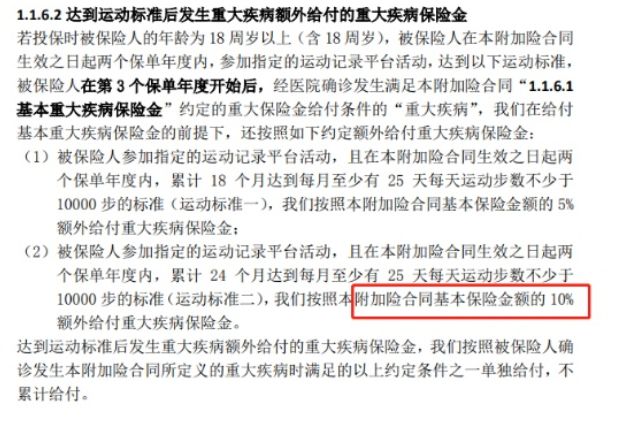

2、运动增保额

2021平安六福专门提供了一条“运动能增加保额”的条款。

下单2021平安六福后的两年时光里,假如每月步数达到1万步的有25天,积累18/24个月,第3年后可以提升保额,重疾能够增加的保额分别是5%/10%。

这个奖励制度还是挺良心的,要知道每天走1万步事实上还是比较轻松的,2021平安六福想办法让大伙多运动。

只不过,2021平安六福的缺陷也是比较明显的。

>>2021平安六福的缺陷

1、赔付比例低

在重症这种情况下,2021平安六福只能够赔偿100%保额,并且是没有再设置重疾额外赔付,这样的赔付比例真的不够看。

这一点毋庸置疑,优质的重疾险产品,为了提供更加全面的保障,会在特定年龄段设置额外赔付,以便被保人拥有足够的理赔金来面对风险。

而2021平安六福重疾的保障部分没有额外赔付这一项,没有很好的为客户考虑!

关键的是,2021平安六福所能给中轻症赔偿款很低,赔偿不会超过50%跟20%保额,现如今,大部分重疾险的中轻症赔到60%跟30%保额是很正常的一件事,

这样看来,凡尔赛1号这款,不止基础赔偿高,还能享有额外赔付这一巨大优惠,对比之下2021平安六福一点优势都没有呀!

想进一步了解凡尔赛1号的朋友,可以移步这里了解更多详情:《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、缺失高发重疾二次赔

优质的重疾险产品,通常情况下,都会含高发重疾二次赔保障可以选择的。

例如癌症,就是一种高发的重疾,癌症的复发概率也是相当高的,想像一下,如果能有二次赔付金作为支撑,被保人就能有更多的底气去治愈疾病。

癌症二次赔的重要性就显得更加重要了,这篇文章讲解得相当细致:《癌症二次赔有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

高发重疾二次赔是很重要的,但是2021平安六福并没有这个选项,这点做得确实不太好。

作为一款返还型重疾险,2021平安六福会在保险期满时,返还被保人缴纳的保费,不过平安六福的返还也是有条件的。

二、2021平安六福的返还真的很赚吗?

作为重疾险产品,平安六福是一定不会亏损的,就算可以返还,也不会有亏损,而我们也并不会赚。

1、80岁前不能身故

从2021平安六福的条款中我们可看出,规定是十分严格的,被保人必须在80岁仍然健在,才可以获得这这笔返还金。

也就是说,如果在80岁前不幸身故的话,那么2021平安六福的返还金就与被保人无缘了。

虽然现在人们活的年龄都大了,谁敢保证自己一定能活到80岁?

得出的结论是,2021平安六福的返还金设置的不好。

其实这也是返还型保险常见的手段之一了,这篇测评文有更多关于它的介绍:《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

2、跑不赢通货膨胀

2021平安六福差不多就是一个账户,要想把你交的保费都拿回来的话,等到你80岁以后了。

但是,这个账户是不会产生任何收益的,保费交多少到期就还多少。

认真想想,交了几十年的保费,等到保障期满了之后,所到手的钱仅仅只是自己已交保费金额,无论这笔返还金真的得到了,这笔钱还有什么价值呢?

通俗的讲,2021平安六福的返还金是跑不赢通货膨胀的。

那这些闲钱,还不如去投资理财产品,最后还能获得收益。

这么一说,2021平安六福的返还部分其实很不合理。

到这,有关2021平安六福的测评内容就告一段落了,要是想进一步了解的话,请移步这里查阅:《2021平安六福重疾险重磅上市,这篇文章买前必看!》baoxian.2239.com

总结:2021平安六福的优缺点都很明显,想购买的话,可要做足功课再下手。

以上就是我对 "平安的平安六福2021重疾险性价比如何"的图文回答,望采纳!