小伙伴们应该都听说过保险新规了吧?前不久银保监会为了能够规范保险市场,颁布了保险新规:所有互联网保险将于2021年12月31日前下架整改。

当今已有特别多性价比不低的产品被迫退出市场,然而仍旧有非常多保险公司在重要时期,新推出来的产品来抢一抢最后一波市场。

作为保险行业里的老牌劲旅,天安人寿最近也跟风推出了新产品——吉相伴两全保险2022。

吉相伴两全保险2022这款产品涵盖了哪些保障内容呢?要不要了解?就由这篇文章来给出答案!

在测评之前,大家可以来对两全险的内容做一个基础性的了解:

《两全险是什么?保什么疾病?一文告诉你!》baoxian.2239.com

《两全险是什么?保什么疾病?一文告诉你!》baoxian.2239.com

一、吉相伴两全保险2022提供哪些保障?

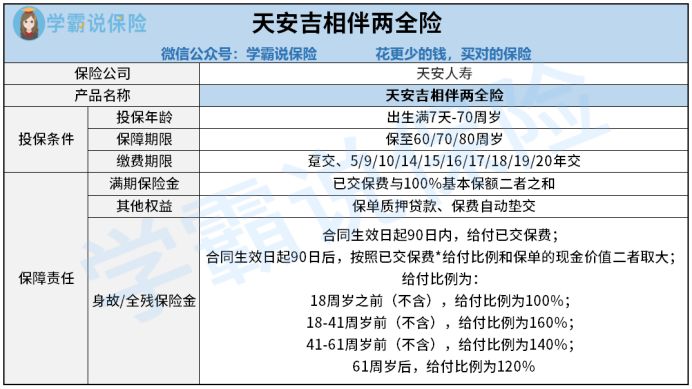

不讲这么多不相关的了,让我们直接来看吉相伴两全保险2022的基础形态图:

如图上说的情况来看,在吉相伴两全保险2022中,占据主要份额的保障内容是身故和全残,若是一直到保险期满也没有死亡,就能得到满期保险金了,给付金额为已交保费+100%基本保额。

以其他权益为立足点,吉相伴两全保险2022并不反对保单质押贷款以及保费自动垫交,实用性还是非常不错的。

其实吉相伴两全保险2022的亮点挺多的:

1、投保年龄范围广

吉相伴两全保险2022可设置的投保年龄范围为出生满七天~70周岁的人群,也就是说,70岁的人群也有机会投保这款产品。

就市面上很多的两全险而言,规定了比较严格的投保年龄范围,有不少产品不允许年龄超过60周岁的人投保,60岁以上基本会面临被拒保的结局。

经过比较之后,吉相伴两全保险2022的投保年龄设置比较广泛,对于60-70周岁的这些老年人群体就更加友好一些。

2、缴费期限选择多

能够供大家选择的保障期限越多的话,消费者就就可以根据自己的情况去选择,从消费者立场上考虑,这当然是利大于弊的。

吉相伴两全保险2020为大家提供了各种各样的缴费期限,如趸交、5/9/10/14/15/16/17/18/19/20年这些缴费期限,可以让消费者自由选择。

纵观整个两全险市场,有些产品要么没有趸交的缴费选择,要么缺少15/20年交,在缴费期限的选择上确实没有吉相伴两全保险2022好。

3、满期返还金多

依据吉相伴两全保险2022规定,{被保人天安人寿吉相伴两全保险2022-17}即可领取满期保险金。

市面上多数的两全险的满期保险金基本上都是只给付基本的保额,要么赔的就是120%、140%已交保费,返还的钱其实并不多。

而吉相伴两全保险2022的满期保险金则给付已交保费+100%基本保额,相比同类型产品还是略逊了点。

了解完吉相伴两全保险2022所存在的优点之后,就迫不及待地想买这款产品了?别着急,有购买计划的朋友先看过吉相伴两全保险2022的不足之处再考虑吧!

着急看结果的话,那就直接来看测评的结果吧:

《天安吉相伴两全险实现满期双返还?值得买吗?》baoxian.2239.com

二、想买吉相伴两全保险2022?关键看这几点!

相比优点,学姐认为两全保险2022的缺点更加应该被注意:

1、保障内容单薄

两全险最主要的作用虽然是返还金,由于险种是保障型的,两全险的保障也是很重要的。

市场上很多两全险产品,在保障方面不但提供了身故/全残保障,有些产品连多种交通意外身故/全残保障也有涵盖,举例航空意外、轨道交通意外身故/全残保障等。

若是两全险具备多种意外身故/全残保障内容的话,就可以让保障显得相对稳妥,被保人能享受到的保障更多。

但是吉相伴两全保险2022可以说是很不友好的,除了身故/全残保障外,压根儿就没有提供其他保障,在保障内容方面显得特别单薄。

只看这点,吉相伴两全保险2022还需要改进呀!

2、免责条款多

免责条款,说的就是合同约定中保险公司不用承担责任的部分。

也意味着,保险产品越是没有免责条款,那对于被保人来讲越有益处。

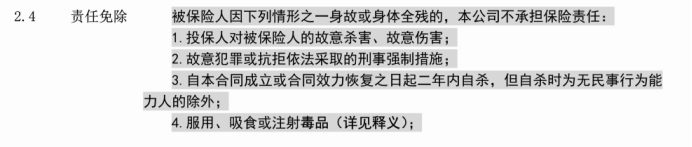

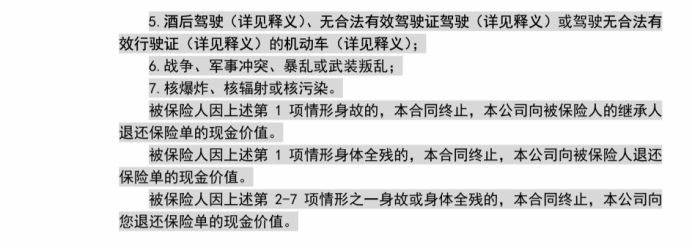

把这款吉相伴两全保险2022的免责条款内容仔细阅读一下:

可以看出,吉相伴两全保险2022这款产品免责条款的内容竟然达到了7条,这些免责条款对被保人来说有些严苛了。

要是想更深入的认识保险的免责条款的话,可进入这里的传送门深入了解:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

总结:吉相伴两全保险2022具有非常突出的优缺点,它的优势包括投保年龄范围广、缴费期限选择多、满期返还金多;弊端则是保障内容单薄、免责条款多。

如果能接受不足的话,那么是可以考虑购买吉相伴两全保险2022的,因为这一款产品的投保条件并不严格,支持投保的年龄范围比较广。

如果接受不了吉相伴两全保险2022的缺点,认为这款产品的保障内容太片面了,入手时多对比一下其他的产品,毕竟来说,市面上优秀的两全险产品也是蛮多的,

然而,学姐建议大家在准备购买两全险的时候,切记要多注意两全险暗藏的坑:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

以上就是我对 "天安人寿吉相伴2022以前住过院"的图文回答,望采纳!