三胎计划提出之后,大多数家长都来询问学姐哪些少儿年金产品做的比较好,因为90后宝爸宝妈就算能够赚到钱,可是存钱意识不够,却很擅长花钱。

家长们都想趁有钱的时候为自己的孩子存一笔教育经费,让孩子能够有一个更加光明的未来。

最近被问到最多的就是信美互相旗下的天天向上少儿年金险,虽说它快要停售了,但热度还是很高。

今天,学姐就来满足大家所期待的,好好的测评一下这款产品~

在此之前,学姐把珍藏的这篇精选文章送给你们,要想入手到做的好的教育金保险产品,千万不要错过这篇文章哦:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

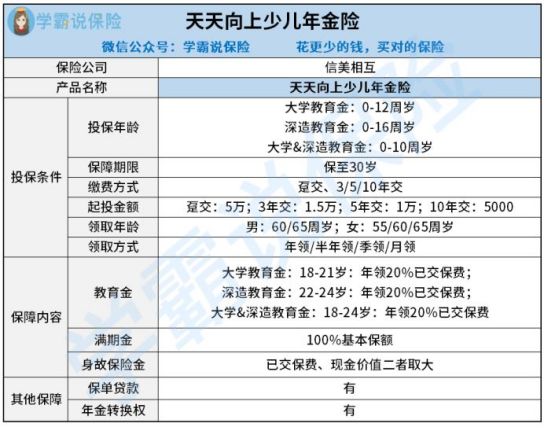

一、天天向上少儿年金险提供哪些保障?条件如何?

老样子,下面的保障图向大家说明了天天向上少儿年金险的所有内容:

像图片展现的那样,0-16周岁是天天向上少儿年金险的承保年龄段,而且还会因为教育储蓄金的作用不同有不一样的年龄限制,然而无论选的是哪种,保障期都到30岁,基本上能覆盖被保人的整个教育阶段。

它一共涵盖了5项保障内容,分别为教育金、满期金、身故保险金、保单贷款和年金转换权;接下来学姐详细解读它的保障:

1、教育金

天天向上少儿年金险的教育金分三种:大学教育金、深造教育金、大学&深造教育金。

其中,0-12周岁就被允许投保大学教育金,它约定被保人18-21岁每年可以领取20%已交保费,总计给付4次;就是为大学的学费备好教育资金,

0-16周岁人群可投保大学教育金可投保深造教育金,被保人在22岁到24岁之间,每年能够领取20%已交保费,累积后总共给付3次;才22岁就大学毕业,让孩子继续读研深造是很多家庭的选择,无论国内外,都需要一笔不小的开支,这笔钱可以拿来帮助孩子一直深入学习,不用再有经济压力。

0-10周岁儿童能够对大学&深造教育金进行投保,孩子每年可以在18-24岁期间领取20%已交保费,全部加一起能领取7次,其实就是把教育金和深造教育金加总,将保障长时期覆盖,有利于孩子的学习教育。

2、满期金和身故保险金

保险期限届满,被保人是生存的状态的话,保险公司一次性给付100%基本保额;在被保人30岁时,一笔满期金即可领回,

被保人的身故时间在保险期间内,保险公司的赔付有现金价值和已交保费两种,二选一(二者取其大)。

也就是说不论孩子生存或死亡,一旦投保天天向上少儿年金险,就肯定有钱拿。

3、保单贷款和年金转换权

保单贷款很好解释,即当你在继续用钱之时就把保单抵押给保险公司,这样一来带出来的部分钱就可以急用了;天天向上少儿年金险的贷款利率差不多是4.98%,位于一般水准。

在此要注意,不要觉得拥有保单贷款的产品就是出色的,年金险的坑还是有很多,大家一定要学会这项避坑绝招:

《学会这招,远离年金险99%的坑》baoxian.2239.com

配置天天向上少儿年金险,被保人还被给予了养老金转换权,那都可以根据自己的需要,然后选择转换为养老金产品。

以上给大家介绍的就是天天向上少儿年金险这款产品的所有保障内容,作为一款教育金保障可以说比较全面;不过对于年金来说,最需要大家关注的是它的收益,下面学姐将进行大揭秘,看看它有多少收益!

二、天天向上少儿年金险收益大揭秘!

比如一个0岁的宝宝,需要交3年的保费,一年交10万元,进行天天向上少儿年金险的收益演算:

由收益图可知,倘若不同的计划最终会领到的钱也会不尽相同,但是实际的收益率相对比不是很大。

1、选择大学教育金计划

(1)教育金

当孩子在18-21岁,每年都可以得到20%已经缴纳的保费,即60000×4=240000元。

(2)满期金

30岁仍生存,可得100%保额,即503200元,这种情况下,收益率就是3.67%。

2、选择深造教育金计划

(1)教育金

那么在孩子22-24岁每一年就可以有20%已经缴纳的保费,即60000×3=180000元。

(2)满期金

30岁还活着,就可以有100%保额,也就是629300元,也就有收益率3.07%。

3、选择大学&深造教育金计划

(1)教育金

在孩子18岁-24岁这一段时间内,每年能领20%已交保费,即60000×7=420000元。

(2)满期金

30岁依然生存,可得到100%保额,就是265600元,3.64%是这个时候的收益率。

由此可知,选定深造教育金能够得到最高的获益,但它的满期金能一次到位到更多,然而它的领取时间也是最迟的,在0岁时投保,要耐心等待22年才可领取。

不仅如此,就算是天天向上少儿年金险中收益率最高的深造教育金,收益率也很逊色,毕竟市面上很多教育金的收益率普遍都是4%。

就算是只少0.3%这些,要是万能账户附着在其余年金险上,0.3%的利率滚下来数目也不会小!

收益率高的教育金保险产品,这份榜单都包括了,可要收好了:

《最新!2021年收益率最高的8款教育金测评来了~》baoxian.2239.com

综上所述,信美推出的这款天天向上少儿年金险保障其内容不少,然而只有一般的收益水平,另外,万能账户并没有附加上,多参考市场上好的产品再决定,这是给追求高收益的家长们的一个建议。

以上就是我对 "天天向上如何配置"的图文回答,望采纳!