近期新冠病毒再次袭击中国!张家界、扬州、常德、郑州、北京......短短半个月,南京疫情已经延展至33个城市。

几乎是一夜之间,病毒再次打乱了我们的生活秩序。仿效当年的武汉,扬州也进行封城,车辆全部停运,街上也想武汉那样冷清。

就是因为这两年疫情持续反复爆发,越来越多人明白了生命其实很容易被夺去,同时也有不少人意识到配置保险的重要性了!

近来有很多同学向学姐了解和谐健康福家保重疾险,以让同学们不被骗为目的,大家可以看一下下面这篇避坑宝典:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

学姐这就来揭开这款产品的神秘面纱!想要购买这款产品的话就好好了解一下吧~

一、深扒福家保重疾险的保障内容!

老规矩,学姐先奉上保障图再说:

我观看完保障图后,发现福家保重疾险的保障比较周详,不只是有基础保障,还涵盖恶性肿瘤-重度/轻度二次赔,赔付力度也是很给力。

1、重疾赔付依次递增

福家保重疾险在重疾方面有最高的6次赔付,分成6组,首次就按100%基本保额赔付。

重疾险的赔付比例从第二次开始到第六次是递增的即形式120%、140%、160%、180%、200%,相较仅理赔基本保额的产品而言,福家保重疾险真的是十分优秀~~

2、轻中症保障达到平均水平

福家保重疾险的轻中症分别赔偿30%、60%保额,表现较为普通。

若要和针对轻中症提供额外赔的产品相比较,那的确是还有一定的距离,不过和轻中症分别只赔20%、50%保额的重疾产品比较,依旧出色太多!

当然,如若讲究基础保障更全面的朋友,不如多注意一下这款产品:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、仔细一看!福家保重疾险的缺陷还挺多

尽管福家保重疾险看起来非常不错,其实有很多坑需要注意:

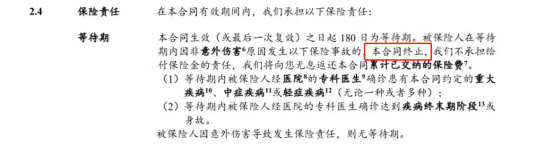

1、等待期设置鸡肋

在看一款重疾产品的等待期时,大家需要关注这两点:等待期长短以及等待期内的条款规定是否宽松。

肯定的,等待期愈短愈有优势,现在重疾市场上最快为90天,可以让被保险人及早得到保障,毕竟如果还在等待期内就出险,保险公司是可以拒赔的,这样就无法获得赔偿金。

再就是,等待期内的条款设置的越不严越好 ,好比,在等待期被保人不幸得了轻症,只是这个保障不生效,其他方面的保障还是被认可的。

但是福家保重疾险就有很大一个漏洞,不仅等待期长达180天,比最短的90天多了一倍的时间,在等待期出险的概率更高。

而且等待期内设置严苛,如果在等待期内确诊重疾/中症/轻症,或是快达到疾病终末期/身亡,合同直接终止。

所以,等待期的设置和个人理赔有着十分强的相关性,这是大家一定要关注的,要不然自己的利益会遭受损失:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、只能保终身

要知道现在市面上很多重疾险保障期可以选终身,同时也有多种定期可选。

但是福家保重疾险仅提供保障终身这个保障期限可以选择,灵活性不高呀,对于刚踏入社会、手上预算有限的人来说,选保终身的重疾险会比定期贵出挺多的,带来巨大的经济压力!

当然,这一款福家保重疾险的弊端还有不少,还有很多隐藏起来的坑,学姐把它整理在了这篇文章中:

《扒完和谐健康「福家保」的条款,我耐心也被磨没了…》baoxian.2239.com

就算福家保重疾险的基础保障算还行,但投保条件确实很一般,对于预算不足或是年龄较大的人群都不够划算。

所以学姐建议大家,适当的对比有助于决定的正确性,或许会你会找到更适合你的产品!

以上就是我对 "和谐健康福家保的优劣势"的图文回答,望采纳!