保险公司在旧定义重疾险下架后相继推出了更多更新的产品。很多朋友都很纠结,该怎么选择重疾险产品呢?

接下来学姐会利用自己的专业性一一为你们做出解答。这边帮赶时间的朋友们已经整理好了:

《新定义重疾险大pk,这十款最值得买!》baoxian.2239.com

《新定义重疾险大pk,这十款最值得买!》baoxian.2239.com

一、重大疾病保险有什么好处?

1.一次性赔付全额赔偿金如果是合同规定内的重疾,确诊并达到理赔条件,即可一次性获得一笔赔偿。对比有些朋友来说,只买了医保的话只能按比例报销一定费用,能一次性拿到全款赔偿,那简直是重疾险值得称赞的。

2.补偿家庭开销

此外,重疾险的赔偿金是想怎么用就怎么用,不限用途的。如果因为重疾,可能会影响到正常进行工作,那么相对的也无法获得正常收入。那么,所需要的费用,除了基本的医疗费用可以使用赔偿金之外,拿来偿还房贷、车贷,或者解决孩子的教育上学问题也是支持的。

3.给患者足够的底气

拥有足够的赔偿金,患者就有可能不需要考虑报销,有机会服用一些更有利于身体恢复的高效高价药,康复治疗前移。在之后与病魔抗争的日期内,给与了足够的底气和坚定的后盾。

综上所述,我们可以看出,为自己购买一份重疾保障,既是对自己负责,也是对父母负责。那么,我们市场目前有哪些重疾险是保障既全面,保费又低的呢?学姐特地把比较受欢迎的重疾险从官网上给大家找了出来,通过我精益求精地筛选,最终选择了以下三款重疾险来给大家进行讲解。

二、有哪些高性价比的重疾险可以入手?

话不多说,学姐先双手奉上高性价比重疾险的推荐图:

高性价比重疾险的推荐图

不能够抓住重点?没事,小伙伴们可以了解一下它们各自的亮点,学姐根据这个整理了一些方案。

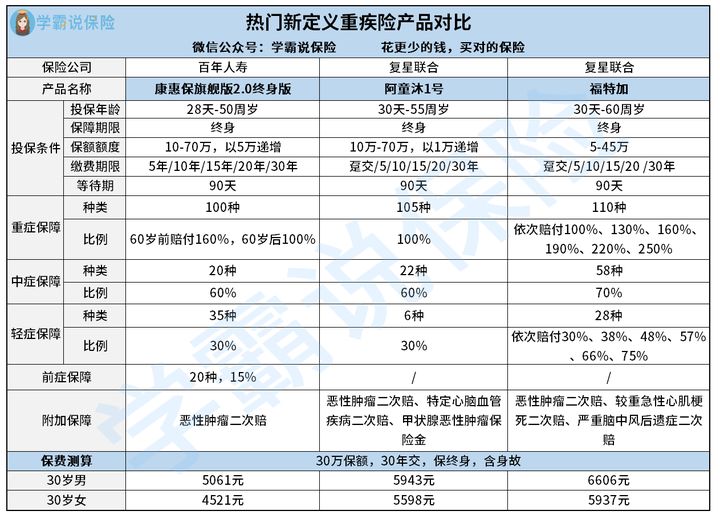

1. 如果追求独特的前症保障,推荐入手康惠保旗舰版2.0

前症是这样定义的:比轻症还要轻微的症状,它还是预防疾病发展成重疾的关键。遇到病症比较轻微的情况,可能触发理赔的概率会更大,所以大多数的重疾险产品会都不会包含前症保障。康惠保旗舰版2.0不负众望,推出前症保障,将贯通重疾病症的整个发展阶段全面覆盖,使消费者全方位得到保障。

康惠保旗舰版2.0除了前症保障以外也不缺亮点呢,想再好好了解一下的快来这儿看看吧:

《康惠保旗舰版2.0强势登场!重疾新规下的它是否依然出众?》baoxian.2239.com

2. 如果追求灵活的可选保障,推荐入手阿童沐1号

一款值得购买的重疾险,基本保障齐全是必须的,此外还应涵盖多种多样的可选保障。恶性肿瘤二次赔、特定心脑血管疾病二次赔、甲状腺恶性肿瘤保险金,阿童沐1号的可附加保障可以说比较丰富,且这些保障没有捆绑性,被保人可以根据自己的需求来自行选购。我们很了解现在的打工人是非常努力的,甚至忽略了自己的睡眠和饮食,这样的生活节奏下,是对身体很不好的。所以,阿童沐1号灵活的可选给了客户获取更多保障的机会。

{那么,看似这么优秀的阿童沐1号,有没有其他更吸引人的地方?可以看一下这篇测评文,你就会有进一步了解:

《复星联合「阿童沐1号」会对哪些内容进行保障!》baoxian.2239.com

3. 如果追求保障的赔付力度,推荐入手福特加

能从图上得知,福特加的重疾赔付提供6次赔付机会,赔付比例一次比一次高,最高的达到250%;关于轻症赔付,一方面提供6次的赔付机会,另一方面赔付比例高达75%。我们需要清楚,旧病复发的概率还是有的,没有人能知道它具体会发生几次。因此,能够做到赔付次数越多、比例越高的重疾险,就有越大的保障力度,对消费的人群会比较有利。在保障力度方面,福特加做得相当不错。

至于福特加能否闭眼入手,学姐劝大家奉劝大家稍等一下,保险终归是一款定制性产品,有了深厚的了解大家再来决定比较好:

《复星联合福特加重疾险能否闭眼入?看完你就知道啦!》baoxian.2239.com

面对如今重疾险产品的陆续推新,大家更要多多辨别,结合自己的现实情况来考虑。要是想投取一些购买小本领,学姐这边拾掇了一套独家秘诀,大家得要看详细啦!

《重疾险新规下,我们给您重疾险的购买攻略哟!》baoxian.2239.com

以上就是我对 "重疾险类型选哪个更好"的图文回答,望采纳!