总的来说,大伙的投资理财的方式趋于稳重,而年金险自然而然就成为了大家青睐的方式之一。

不过部分年金险不只是能理财,用于养老也没问题,直接是事半功倍。

这不,长城人寿的一款嘉峪关养老年金保险就受到了很多人的欢迎,加上它即将要在今年内不再售出了,所以使得各位朋友心急火燎想要入手。

不过大家也别焦急,大家先跟着学姐一起去了解下这款产品,再确定要不要入手。

在此之前,学姐准备了一份年金险的防坑攻略,若是小伙伴想要在投保年金险的过程中不掉坑,那这份攻略可一定要多看看了:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

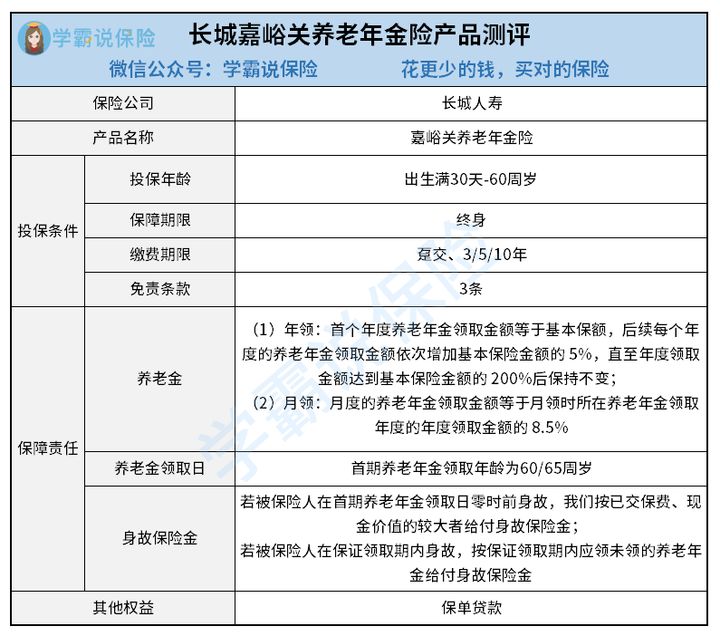

一、长城嘉峪关养老年金保险保障内容大起底!

给大家展示一下长城嘉峪关养老年金保险的产品形态图:

啰嗦话不多说,测试相关知识赶紧走起!

1. 免责条款少

长城嘉峪关养老年金保险的免责条款只设立了3条,对被保人来说百利无一害。

因为免责条款是保险公司不承担责任的部分,目前市面上的养老年金保险一般来说都是含有7条左右的免责条款,长城嘉峪关养老年金保险与这些产品进行对比,数量整整少了4条,值得为其竖起大拇指!

有些小伙伴常常不知道免责条款有多重要,那就得通过这篇文章来了解一下它:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

2. 养老金领取方式比较灵活

长城嘉峪关养老年金保险的领取方式分为年领和月领,投保人可根据实际情况选择其中一种方式。

对比市面上那些只提供年领的同类型产品,长城嘉峪关养老年金保险的养老金领取方式就显得比较灵活了,能够进一步来满足多数人的领取要求。

3. 保单贷款人性化

保单贷款,顾名思义,含义就是用保险合同的现金价值向保险公司申请贷款。

长城嘉峪关养老年金保险规定的贷款金额不得超过现金价值的80%,期限最长为6个月,可以让投保人碰到手头紧张的时候来进行资金周转,把你这火烧眉毛的事情解决。

不得不说,长城嘉峪关养老年金保险的这一波操作非常人性化。

二、长城嘉峪关养老年金保险是否能安心养老?

长城嘉峪关养老年金保险这款产品虽然说优点多多,但是这并不代表着它就不存在短板了。事实上,长城嘉峪关养老年金保险是有一些暗藏起来的缺陷,这些缺陷可能令人难以忍受,现在我们继续看下面:

1. 缺失万能账户

万能账户可谓是优秀年金险必有的内容了,因为它的形式跟“余额宝”相差无几,把钱放进里面,可以增值。

如果有万能账户,等被保人到了合同约定的时间开始领取养老金后,要是觉得暂时不用这笔钱,就可以先放进万能账户进行再一次地增值,到有需要用钱的时候再取出来。

非常令人惋惜的是,长城嘉峪关养老年金保险并没有设置万能账户,实在是不怎么贴心哦。

2. 最长缴费期限不太友好

在缴费期限这个上面,长城嘉峪关养老年金保险的缴费方式有4种可以选择,主要有以下这几种:趸交、3/5/10年。可是,10年的缴费期限是最长的,对于经济条件一般的人群来说就不太友好了。

目前一些年金险最长的缴费期限可达20年/30年,配置的缴费期限越长,投保人每年要承担的经济压力就会减小。我们可以看到,长城嘉峪关养老年金保险在这方面做的不够优秀,挺让人失望的。

在缴费期限方面,估计有的人不知道选哪个比较好,以下这篇文章中会有回复:

《缴费年限怎么选才不会亏?》baoxian.2239.com

从整体上来说,长城嘉峪关养老年金保险表现的中规中矩,虽然其免责条件少、养老金领取方式比较灵活、保单贷款人性化。但这也不能掩盖它缺失万能账户、最长缴费期限不友好的缺点。各位朋友要是想通过长城嘉峪关养老年金保险安心养老的话,恐怕是有些难度的。学姐建议大家还是多去看看其他优秀的养老年金保险,再择优上车。

以上就是我对 "长城人寿嘉峪关养老年金保险2021年金险30"的图文回答,望采纳!