近日,第6号台风“烟花”靠近浙闽沿海,为了更多人不收到伤害,浙江立即启动防台风Ⅳ级应急响应。

每每这个季节都少不了台风,处于沿海地区的朋友还是要做好预防工作!

台风是会危及到我们生命的,风力过大时,高空坠物事件频发,如果砸到了,是会危及个人生命健康的。

假如有能够为百姓承担相应的风险和经济负担的工具,如保险,是可以用转移风险的方式来防止自身利益损失的。

说到保险,最近这款名叫2021平安六福的重疾险产品很火,人们对它也是非常在意的。

今天就由学姐与小伙伴们一起探究一下2021平安六福的真实模样,一起来发现它更多的表现。

在还没有往深入的地方研究的时候,不如先对重疾险有所了解: 《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、2021平安六福长什么样?

先和学姐一起来看看下面这张2021平安六福的基础形态图:

总的而言, 这款2021平安六福的优缺点还是比较容易能够看出来的。

>>2021平安六福的优点

1、少儿特疾保障贴心

2021平安六福为大家设置了少儿特疾保障,包含15种少儿特疾,理赔100%保额。

这项少儿特疾的赔付是可以跟重疾赔付叠加的,如若被少儿白血病缠上了,重疾赔偿过后,还有机会再赔一次少儿特疾。

也就意味着,200%保额的赔付金是可以拿到的,诚意很足了。

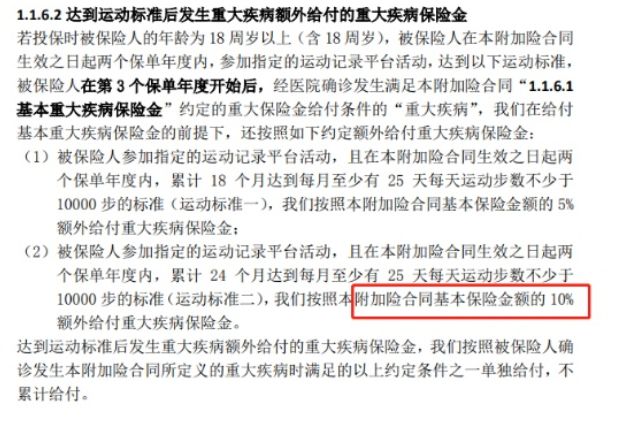

2、运动增保额

2021平安六福的条款里包含有一条“运动能增加保额”的条款。

投保2021平安六福之后的两年内,如果每月有25天步数达到1万步,积累18/24个月,第3年后可以提升保额,重疾可以获得的保额分别是5%/10%。

这种奖励制度是一种优秀的制度,毕竟每天走1万步事实上是挺简单的,2021平安六福也是在变相鼓励大伙多运动了。

只不过,2021平安六福的缺陷大家都看得很明白。

>>2021平安六福的缺陷

1、赔付比例低

针对重疾,2021平安六福只提供了100%保额赔偿,并且没有办法进行重疾额外赔付,这点赔付比例真的太低了。

事实上,优质的重疾险产品一般都会在特定的年龄段设置对应的额外赔付,就是为了帮助被保人能拿到更多理赔金来抵御风险。

而2021平安六福重疾没有设计有额外赔付,确实很不亲民呀!

需要注意的是,2021平安六福所给予中轻症赔付比例也不高,赔偿不会超过50%跟20%保额,目前大部分重疾险的中轻症都是可以赔到60%跟30%保额了,

与之对比后,凡尔赛1号这款,不但基础赔付高,也还能够享有额外的赔偿,相比较之后2021平安六福优点都没有几个!

倘若对凡尔赛1号好奇的朋友,快来这里,了解更多内容:《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、缺失高发重疾二次赔

一款好的重疾险产品,大概率都有含高发重疾二次赔保障可选。

比如癌症,作为高发重疾的一种,癌症的复发概率也是相当高的,假如能有二次赔付金作为支撑,被保人就不会有那么多的顾虑,能有更多的底气去治愈疾病。

癌症二次赔的重要性不言而喻,这篇文章讲解得相当细致:《癌症二次赔有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

不过2021平安六福并不提供高发重疾二次赔的保障,真的挺一般的。

虽然是一款返还型重疾险,被保人在保险期满时可以获得平安六福返还的保费,但是平安六福这样做也是有心机的。

二、2021平安六福的返还真的很赚吗?

即便平安六福返还给我们保费,我们也不会真正的赚。

1、80岁前不能身故

从2021平安六福的条款中我们可看出,规定是十分严格的,想要拿到期满返还金,被保人需要在80岁仍然在世,如果不幸离世就不能获得。

也就是说,如果无法满足条件,在80岁前就离世,就没法拿到2021平安六福的返还金了。

虽说现在人们活的年岁多了,谁能预料到以后自己能活到80岁?

得出的结论是,2021平安六福的返还金设置的不好。

返还型保险通常都用这种手段,通过这篇测评文就可以知道更多的内容:《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

2、跑不赢通货膨胀

2021平安六福像是一个账户差不多,你交的保费存进去以后,要到80岁以后才可以拿到。

但是,这个账户是不会产生任何收益的,就是把保费原封不动的还你。

认真思考一下,保费缴纳了几十年,等保障期满后拿到的还是等价的已交保费金额,不管这笔返还金已经拿到了,这笔钱还值钱吗?

通俗的讲,2021平安六福的返还金是跑不赢通货膨胀的。

那这些闲钱,还不如去投资理财产品,至少能产生一些收益。

这么一说,2021平安六福的返还部分其实很不合理。

到这,有关2021平安六福的测评内容就告一段落了,如果小伙伴们有深入探究想法的话,可以点击下方链接:《2021平安六福重疾险重磅上市,这篇文章买前必看!》baoxian.2239.com

总结:2021平安六福的优缺点都很明显,想入手的朋友们,在选购之前可要考虑清楚了。

以上就是我对 "平安六福保险的性价比怎么样"的图文回答,望采纳!