重大疾病的治疗费用昂贵、康复时间长,孩子要是不幸患上重疾,家长往往要付出十分多的财力和精力去照顾孩子,所以很多家长在给孩子配置保险保障的时候会首先选择购买重疾险,转移孩子罹患重疾给家庭带来的风险损失。泰康人寿最近新出了一款少儿重疾险——神奇宝贝2021重疾险,一上线就吸引了不少人的关注。这款重疾险乍眼一看还不错,但其实还是有不少缺点,这篇测评文里有详细解说,大家不妨先看一看: 《泰康神奇宝贝2021款少儿重疾险究竟如何,一文解析!》baoxian.2239.com

《泰康神奇宝贝2021款少儿重疾险究竟如何,一文解析!》baoxian.2239.com

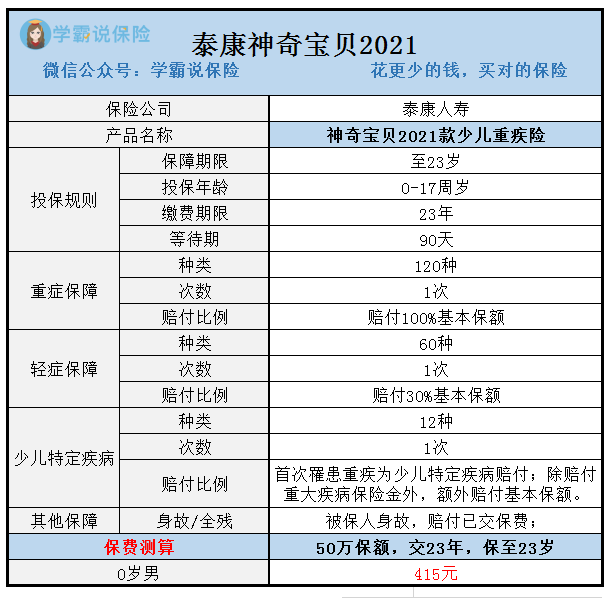

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

根据上面的图片我们可以知道,神奇宝贝2021并不是一款保障终身的重疾险,它的保障期限只有保到23岁这个选项,保障内容都较为基础,包含了重疾保障、轻症保障,另外还一项少儿特定疾病保障。如果只看产品的保障内容图,我们无法判断这款产品怎么样,下面我们结合条款,深入分析下这款产品的具体保障,看看它有什么特色,又有什么不足:

一、神奇宝贝2021少儿重疾险的优点大盘点

1.少儿特疾赔付比例高

神奇宝贝2021有少儿特定疾病额外赔付保障。

只要被保人确诊的是特疾,保险公司在赔付重疾保额的同时,还得给付多一倍的基本保额,这也就是把赔付比例提升了一倍!

要是孩子真的确诊了特疾,有不少的父母会因为在医院照顾孩子而影响工作的,很可能还要放弃工作,这无疑会让家庭经济情况变差。有了少儿特疾额外赔这份保障,相信能够让被保人更加有保障,让投保人更加安心。

2.保费低

如果是新生儿购买神奇宝贝2021,不用500元就可以有50万的保险金额。市面上重疾险大多是价格上千,相比之下便宜很多。预算不够的家长真的可以闭眼入手。

当然,市面上优秀的重疾险产品很多,可以看看其他热门的儿童重疾险产品:《2021十大高性价比少儿重疾险》baoxian.2239.com

二、神奇宝贝2021少儿重疾险的缺点:

1.保障期限不灵活

神奇保贝2021的保障期限比较单一,只能选择保到23岁,相比起那些即可选择保二三十年或保至七八十岁,甚至是那些保至终身的重疾险产品,神奇保贝2021的保障期限没有太大的选择空间。

并且,健康告知是我们投保重疾险的必要步骤,假如被保人患上轻症疾病是在23岁前,并且理赔成功了,那么保险期间届满后,还想重新投保其他产品,通过健康告知的可能性就很低了!明白点说就是以后很大可能会投保不了重疾险。所以有预算的情况下,学姐还是建议优先购买终身重疾险:《重疾险应该选择保定期还是保终身?》baoxian.2239.com

2.缺少中症疾病保障

可以称得上优秀的重疾险产品,那么在保障内容上重疾+中症+轻症三项保障缺一不可。

中症的严重程度介于两者之间,与轻症想比较,中症患病程度更加严重,但又未能达到重症的理赔标准,缺少了中症保障,被保险人若患病程度达到了中度,那么也只能按照轻症程度进行赔偿,对于被保险人而言这是不利的。

总而言之,在保障方面,泰康神奇宝贝不够全面,但产品的性价比学姐觉得还是可以的,非常适合暂时预算不够的家长们~这款产品保障期限只有23年,重视保障期限的人要慎重考虑,稍微注意 一下,这款产品的保障期限只有23年,学姐奉上了少儿重疾险榜单的大盘点,你想要的里面都有:《一共136款!2021最新全国热门重疾险对比表》baoxian.2239.com

以上就是我对 "神奇宝贝2021款少儿重疾险是长期型保险吗"的图文回答,望采纳!