近段时间光大永明人寿的年年喜年金险受到了很多人的关注,收益率很高是重要原因之一。光大永明的这款年年喜表现好吗?有哪些优点?学姐这就给大家解答~

开始测评前,不妨收下学姐这份大礼: 《十大值得买的年金险大盘点!》baoxian.2239.com

《十大值得买的年金险大盘点!》baoxian.2239.com

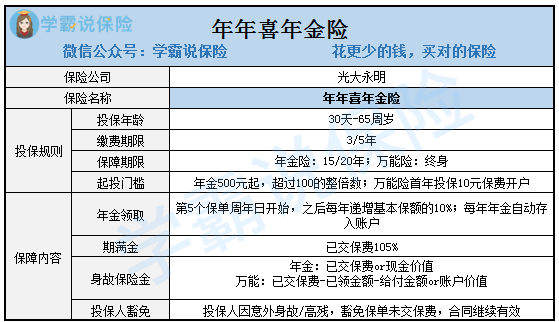

1、年金领取早

年年喜在购买满5年开始即可按月或按年领取年金,除首次按基本保险金额给付,往后的每一年按基本保额的10%递增。年年喜这样的设计不但可以让资金快速回笼,还能实现资金的稳定增值。

2、投保门槛不高

年年喜的最低投保金额是5000元,对于目前资金不是特别充裕但想要稳定增收的人群来说,小金额的投入更轻松。

3、支持保单贷款

年年喜的万能账户中有一项名叫“保单贷款”的功能,到了投保人有资金需要的时候可以启用这一功能,借款金额最高为账户价值的80%,这笔钱可以让投保人解决资金周转的问题。

4、投保人豁免责任

这款年年喜年金险含有一项投保人的豁免责任,需要满足以下规定:(1)投保人与被保险人不为同一人;(2)被保人身故/高残身故的时候已年满18周岁未满 61周岁。只要在符合规定的范围内因意外导致身故/高残的,可以免除之后的保费,合同会继续产生作用,在一定程度上可以减轻家庭的经济负担。

5、万能账户最低的利率为3%

虽然年年喜的年金账户是有期限的,但是可以附加万能账户,而这个万能账户是可以终身使用的。年年喜规定万能账户的最低利率为3%,是目前监管部门允许的最高保底利率。需要记住的是,万能账户首次开通需要收取10元保费,保单前5年的退保和部分领取需要收取5%、4%、3%、2%、1%的费用,6年及以后不再收取。

总的来说,年年喜年金险比较适合有理财预算且手头有闲钱,能够接受中长期投资,希望收益稳定的人群。小心别掉进年金险的坑里,这份秘籍一定要收好:《学会这招,再也不怕年金险的套路了》baoxian.2239.com

以上就是我对 "年年喜要不要加特"的图文回答,望采纳!