自从百姓们的生活越来越好,大家便开始重视生活质量了,特别是退休之后的养老问题,大家都想在壮年的时候,为之后的养老生活早做规划。

这不,有很多人已经看中了平安的新产品——平安财慧盈(成人版)保险产品计划,纷纷来向学姐提问,这款产品是不是值得我们投保?

学姐一看平安财慧盈(成人版)的保障,发现这内容做的很到位,下面就给各位朋友好好分析一下!

平安已经是人人都熟知的保险公司了,但关于它们的产品,就没有多少了解了,在看新产品的新测评之前,我们先来关注一下平安产品的基本内容:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、平安财慧盈(成人版)保险产品计划的表现怎样?

学姐就不和大家兜圈子了,直接给各位送上平安财慧盈(成人版)的保障内容:

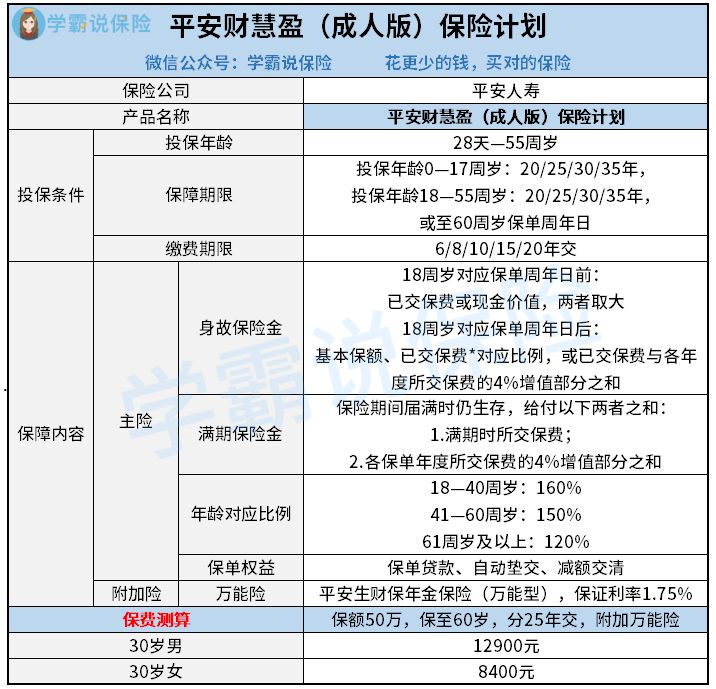

平安财慧盈(成人版)保险计划

看完以上保障图后我们能够得知,平安财慧盈(成人版)是一款由两全险和万能险组成的保险计划,主险主要包括两个方面,一个是身故保障,另一个是满期保险金,其实附加险就是平安生财年金险(万能型)。

学姐为大家好好分析了一番,发现平安财慧盈(成人版)的内容,的确有值得庆贺的地方:

1.投保灵活

平安财慧盈(成人版)把保障期限和缴费期限都设置了很多种供大家选择的方案,保障期限按照年龄分为了两种选择:未满18岁的被保人,可以选择20/25/30/35年这四种保障年限,还有一种就是18岁至55岁的人群,是可以选择一直保障到60岁的,让消费者们的选择更多一些。

而缴费在年限上的时候,平安财慧盈(成人版)也对人比较方便,想要尽快完成缴费的话,可以选择分6年或者8年缴费,若是预算不太多、感觉缴费压力比较大的朋友们,还有最长25年的缴费期限供我们选择。

2.年交保费4%单利增值

相信有很多朋友刚开始看到4%的增值比例,立马就心动了:平安财慧盈(成人版)的保费增值比例竟然达到了4%?

毋庸置疑,平安财慧盈(成人版)这款产品所设置的满期保险金,保费单利增值的方式的的确确是依据已交保费的4%进行的。

就是说保费在第一年交1万元,那么增值的部分为1万*4%=400元;第二年的已交保费为2万元,增值部分为2万*4%=800元,以此类推。

保费也能增值的产品在市面上并不是很多,因此平安财慧盈(成人版)的这个设置还是挺好的。

如果一个30岁的女性投保,每年交1万元保费,缴费时间为10年,保障期25年,满期生存金可领取18.2万元,这样一来,比单独领取已交保费要多出8.2万元!

文章看到这里,可能还有很多人不知道理财险该要怎么分类,以及它们的收益有哪些地方有差别,通过下面的链接了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

二、平安财慧盈(成人版)保险产品计划的收益,值得投保吗?

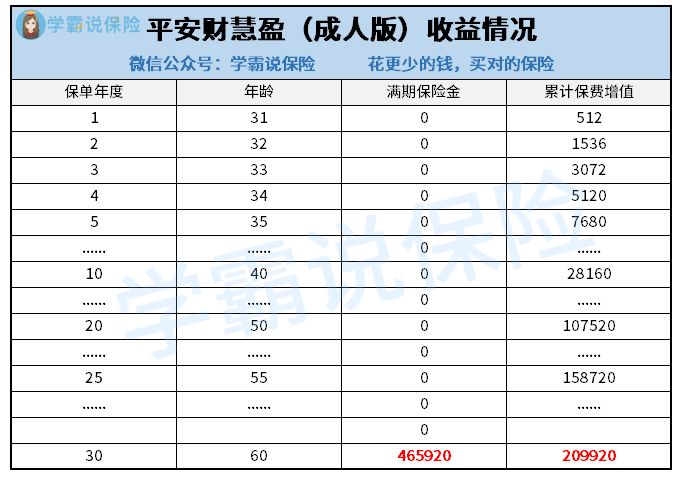

既然上面和大家介绍了,平安财慧盈(成人版)的保费主要是以单利方式进行增值的,那么将会怎么收益呢?下面学姐举个例子给大家演算一下:

要是投保人是小明,30岁,男性,保额选择50万,交25年,保险公司能够保障至60岁,第一年需要缴纳的费用是12800元,那么他的保单收益如下所示:

平安财慧盈(成人版)保险计划收益情况

通过对条款的了解,平安财慧盈(成人版)的满期保险金计算方式很简单,是已交保费和每年已交保费增值部分的金额总和,所以保费增值部分之和其实就是属于保单的收益金额。

从上图可知,假设小明在满期日仍生存,这时他拥有的满期保险金为465920元,这时可以拿到209920元的保费增值金,这也算是投保30年的收益。

跟市场中同类型产品作比对,有一些收益相对而言比较高的产品,通常情况下,在投保时间有30年后,收益高出已交保费两倍,可是与平安财慧盈(成人版)比较而言,这样的收益不同的人,有不同的看法。

总得说,平安财慧盈(成人版)的投保条件灵活性比较强,选择性多样,不过在收益的表现上面相对来说并不是十分出色,建议朋友可以多进行对比再考虑买不买。

想要高收益的朋友,不妨可以看看学姐整理的这个高收益理财险榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "财慧盈保险产品计划两全险有缺点"的图文回答,望采纳!