目前爱上理财的人越来越多,在一系列理财产品中,年金险借着低风险、高收益这些长处,早就已经占据领先地位了。

而在保险这个领域做的很出色的一个公司,北大方正人寿近来把悦享人生年金保险2021这款新产品推向市场。

据说这款产品很有入手的必要,并不会比以往的热门产品差。因而,学姐就来揭开悦享人生年金保险2021的神秘面纱,来看看它到底值不值得我们分析。

在这之前,学姐先为大家说明一下一些关于年金险的大坑如何避开,大伙可要收好啦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、悦享人生年金保险2021长什么样?

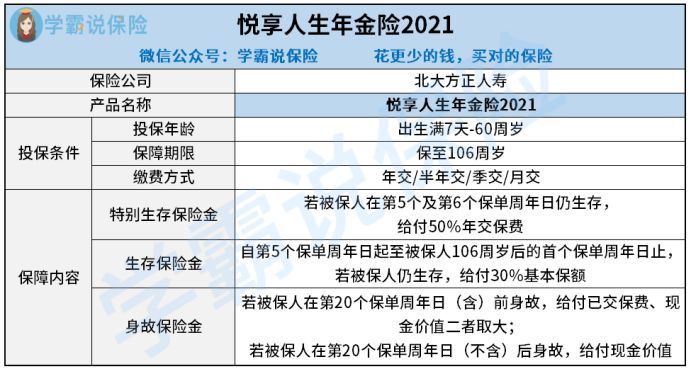

首先,让我们先来看看悦享人生年金保险2021的精华图:

从图里我们可以知道,出生满7岁-60周岁的人群都可以去买这款悦享人生年金保险2021,可保障到106周岁。

跟大多数年金险产品没什么差别,悦享人生年金保险2021的年金给付形式是绝对可以算得上是很简单的,特别生存保险金跟生存保险金都在它的包括范围内,同样具备的还有身故保险金。

然后,学姐就给大家好好分析一下悦享人生年金保险2021的优势和劣势,来了解一下这款产品到底值不值得我们购买。

若是赶时间的话,建议各位可以移步这里获取测评重点:

《北大方正「悦享人生年金保险2021」怎么样?我来告诉你答案!》baoxian.2239.com

二、悦享人生年金保险2021是否值得购买?

不难得出,其实悦享人生年金保险2021的优缺点相当明显。

>>悦享人生年金保险2021的优点

悦享人生年金保险2021的亮点是投保投保会比较宽松,主要从下面几个地方看出:

①投保年龄方面

如今很多同类型产品对于最高投保年龄的限制还是比较严苛的,大部分产品限制在50、55周岁,这对于55周岁以上的群体而言一点都不友好。

悦享人生年金保险2021声明,出生满7岁-60周岁的人群都有机会投保,投保年龄相比多数产品要显得更加广泛。

②保障期限方面

放眼整个市面上的年金险,要么只能保障十几年的年限,要么就只能保障到70、80周岁的年龄,让被保人领取不到更多的年金。

在这一点上,悦享人生年金保险2021就显得十分友好,能保至106周岁,也就意味着可以活多久领多久了。

③缴费方式选择方面

悦享人生年金保险2021提供多种缴费方式给被保人选择,简单举个例,譬如年交、半年交、季交跟月交这四种,和同类型产品作比较,缴费方式选择种类会更加多元化。

如此一来,消费者也能自由选择缴费方式,灵活性比较强。

看完了悦享人生年金保险2021的优点,下面我们再看看它的短处。

>>悦享人生年金保险2021的缺点

1、生存保险金给付比例低

悦享人生年金保险2021声明,从第5个保单周年日到保险期结束,若被保人仍生存,则每年都可以领取30%基本保额的生存保险金。

说实话,悦享人生年金保险2021的生存保险金给付比例并不是很出色,因为同类的产品大多可以给到100%基本保额的生存保险金。

类似于泰康的这款岁月有约年金险,有两种模式可以选择领取生存保险金,选择月领的话能够到手100%基本保额,选择年领则能够领取1.8倍的基本保额。

并且,岁月有约年金险的收益还相当不错,详尽情况可以通过这篇文章去掌握:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》baoxian.2239.com

对比了解了之后,悦享人生年金保险2021对于生存保险金的给付比例设置就没有那么好了。

2、身故保险金设置不合理

当下市面上挺多年金险产品,对于身故保险金的设置并不严苛,这时候往往很少有企业会以保单年度作为身故保险金给付的衡量标准。

可是,悦享人生年金保险2021却与上面说的相反,前提条件就是要在保单前20年身故,才能拿到已交保费跟现金价值的较大者作为身故保险金。

另外的产品即便是在保单的20万以后身故,也还是能够拿到已交保费跟现金价值的较大者作为身故保险金,然而悦享人生年金保险2021只愿意给付现金价值。

这么比较来看,悦享人生年金保险2021对于身故保险金的给付配备确实就显得比较严格了。

总结:悦享人生年金保险2021的优缺点也是很直接可以看到的,优点是投保条件不会严苛,缺点是生存保险金给付比例不高、身故保险金也很不合理。

总体而言,建议大伙在入手悦享人生年金保险2021之前,最好多货比三家再做决定。

毕竟,目前市面上令人满意的年金险数目不少,货比三家才能找到最适合的产品:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "消费型悦享人生"的图文回答,望采纳!