最近计划在网上选保险的朋友要注意时间!保险新规要求:而今全部在售的互联网保险产品都会在2021年12月31日前停止销售!!

目前还未到停售下架的时间,我们都还有机会一起来挑选一下好的产品。

最近就有很多小伙伴问学姐一些终身寿险产品好不好,有一款瑞泰人寿旗下的瑞玺增额终身寿险就是代表之一,让一些小伙伴感到犹豫,在考虑要不要马上投保,需不需给小孩买。

下面学姐就来为你们揭晓答案,看一下这款瑞玺增额终身寿险值不值得咱们在它下架前去配置。

如果有人对于这类产品还不熟悉的话,可以先看看这篇文章了解,如果自己购买,合不合适: 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

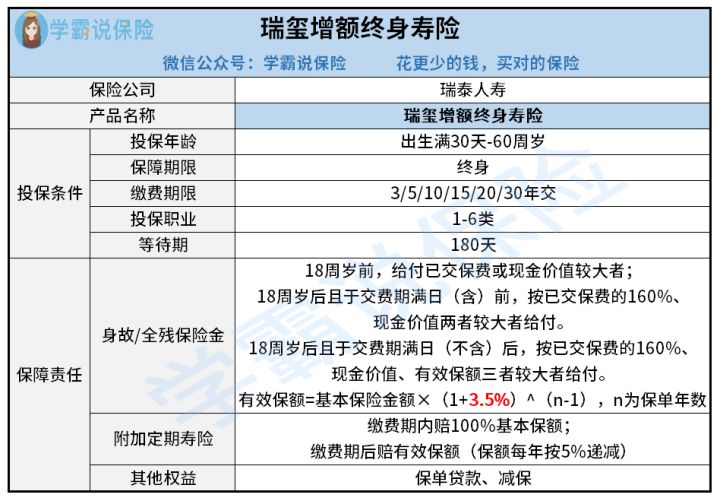

一、瑞玺增额终身寿险有什么样的保障?

学姐先给大家看一下保障图,想给你们看看瑞玺增额终身寿险的真容:

从上面保障图就能发现这款瑞玺增额终身寿险跟其他终身寿险有点不太一样,下面我就来一一分析一下:

1、缴费期限选择多

瑞泰人寿瑞玺增额终身寿险支持6种可选保障,可选择分3年、5年、10年、15年、20年、30年交费。

其实交保费跟还房贷大体上是一样的,选择时间越久的缴费年限,每一年要缴纳保费金额也就越少越了,可以降低缴费带来的经济压力。

要是你在选择上感觉很困难,很难选择出更为合适的缴费年限,不妨来参照这篇文章提到的情况:《缴费年限怎么选才不会亏?》baoxian.2239.com

2、可附加定期寿险

有别于其他的终身寿险,瑞玺增额终身寿险也配备有可以附加定期寿险保障,可另外增加的是减额定期寿险,保额每年按5%比例递减,保额的最低门槛是160%的已交保费。

倘若消费者认为缴费期保额不多,且没有足够保障时,可以根据自身需求附加瑞泰人寿的这一份减额定期寿险。

通常情况下,定期寿险的保费要远远低于终身寿险,这样在我们补充阶段性保障时更加有针对性,选择适合自己的保障,比方说那些30-40岁需充当家庭主心骨的人群,选择投保定期寿险就很合适。

而且大家可以通过这篇文章来认识一下什么是定期寿险,并且要区分好终身寿险拥有不同性能:《定期寿险是什么?适合哪些人买?你想知道的都在这里!》baoxian.2239.com

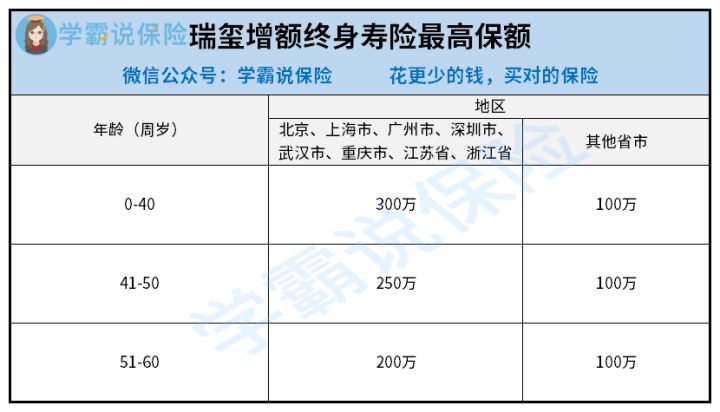

3、保额高

瑞玺增额终身寿险按照不同城市的经济发展情况制定出了不同的投保额度上限,部分地区最多可买入300万保额。

毕竟每一个城市的发展情况都不一样,所处该城市的人群工作收入当然也有差别,所以这款产品根据经济发展情况设立不同的保额上限,这样不同的收入群体的投保需求就都被满足了:

4、保额逐年递增

瑞泰人寿瑞玺增额终身寿险的保额以每年3.5%的速度复利递增着,就目前的市场而言,如此的比例,这样的水平就可以说是非常的高了。

只要拥有更高的终身寿险保额递增利率,可能是随着时间的增长,我们能得到越来越多的保障,并且年末现金价值也会越来越高。

如此的话,后面我们可以利用减保这个功能,领取里面的一部分现金价值用来提高晚年的生活质量,不退保或减保也行,一直等到身故把这份保单的钱留给后人进行财富传承。

不过市面上还有比这更高的增额比例的增额终身寿险,学姐在这里已经做了整理,倘若想获得更高收益的朋友可以查阅一下:《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

二、瑞玺增额终身寿险真的值得买吗?

知道了瑞玺增额终身寿险的保障内容后,我们再来了解下它的收益怎么样,举个例子,30岁的王先生投保了100万瑞玺增额终身寿险,再附加了定期寿险保至60周岁,都是分10年来交费,那么具体收益多少如下表显示

我们可以看出,这份保单刚开始的现金价值比较少,不过待王先生40岁的年纪,也就是保障的第10年,现金价值已经积累到了1153500元,几乎就可以回本了,虽然说并不是非常快的速度,不过也高过了终身寿险的平均水准了。

也就是说老王60周岁退休时,在这个时候的保单现金价值早已超过了205万元,去掉之前保费的成本,在此基础上还另外赚了80多万元,就像前面所说的,此时王先生可以选择减保或者说退保,他可以拥有这部分的现金价值,享受更优质退休生活了。

不过王先生假如没有减保,也没有退保的话,要是他在100岁的时候去世,此时保单的现金价值为1294万多元,而这笔巨款要是作为遗产留给他的子孙后代,这笔钱就能够使王先生的后代有一个更好的生活。

总而言之,瑞泰人寿瑞玺增额终身寿险所提供的保障内容非常优秀,收益也不低,需要提升自己养老生活或财富传承的人群购买很划算。

只是鉴于国家对未成年的身故赔付金额是有制约的原因,所以给小孩买终身寿险特别不适合,建议不要买。

趁还没开始投保,大家还可以再进一步了解下瑞玺增额终身寿险的保障内容:《即将停售的瑞泰瑞玺增额终身寿险,优点还真不少!》baoxian.2239.com

还有一点需要知道,这款产品以及其他互联网保险产品都将在2021年12月31日前下架,大家可千万不要催过了最佳的投保时间呀。

以上就是我对 "瑞泰瑞玺终身寿险有缺点"的图文回答,望采纳!