新华保险在国内还是很有名气的,最近几年也有很多热门的产品。

随着保险行业有所起色,瑞泰人寿的知名度也大幅提高。

那么,这两家保险公司相比谁能胜出呢?哪家的产品买了不会觉得亏呢?

那么,学姐就来给各位好好说道说道!

正式开始前,学姐要先给大家介绍一下保险公司的判定标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、新华保险和瑞泰人寿实力大pk?

1. 公司实力比拼

新华人寿保险股份有限公司(简称新华保险),成立于1996年9月,总部位于北京市,是一家大型寿险企业。

2020年,新华保险实现总保费收入1595.11亿元,营业收入2065.38亿元,总资产达10043.76亿元,连续多年入围《财富》中国和《福布斯》双料500强。

它的销售网络体系发达,有36309名内勤员工及60.6万名营销员在它旗下,如此庞大的销售网络体系为3320.5万名个人客户及8.8万名机构客户提供过全面的寿险产品和服务。

瑞泰人寿保险有限公司,简称“瑞泰人寿”,成立于2004年,注册资本18.71亿元,是第一家总部设在北京的合资寿险公司。

瑞泰人寿的投资方为国家能源集团资本控股有限公司和南非耆卫集团耆卫人寿保险(南非)有限公司。

目前,公司以经代、银保、团险、网销、直销为主要业务渠道,拥有上海、江苏、广东、浙江、湖北、重庆及陕西7家分公司及4家其他分支机构。

整体来讲,瑞康人寿和新华保险的实力都不可小觑,不过新华保险是国内的老牌保险公司,资金和规模都更胜一筹。

2. 偿付能力比拼

保险公司能否赔得起合同约定的保额决定了保险的偿付能力。

偿付能力是否达标?那就要看是否同时符合这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

根据两家公司2021年度的信息披露报告,新华保险的风险等级设定为A,瑞泰人寿的风险等级设定为B,比起新华保险来逊色不少。

紧接着,我们一起看看两家的偿付能力数据。

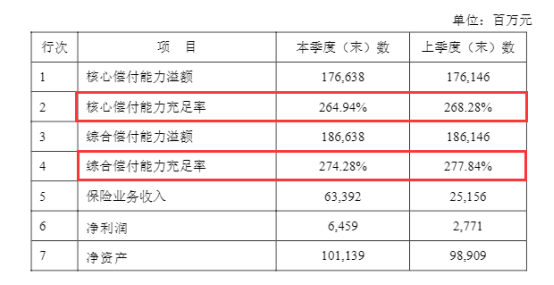

有关新华保险2021年第1季度在偿付能力方面的信息:

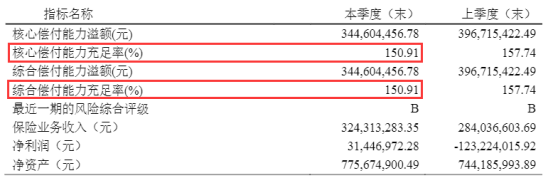

瑞泰人寿这家公司关于2021年第1季度在偿付能力上的资料:

从上图来看,瑞泰人寿的偿付能力比新华保险要低上不少。

不过,二者偿付能力早就达到甚至超出及格线水平了,不用为了公司赔不起而担心。

以上是学姐只选取了两个常见的标准来比较新华保险和瑞泰人寿。字数不够,好奇这两家公司的对比情况的话,大家可以听听专家的意见:

《新华保险好不好?公司大揭秘,产品大扒皮,全在这篇文章里!》baoxian.2239.com

《瑞泰人寿保险靠谱吗?产品的坑竟然这么大.....》baoxian.2239.com

经过两轮比拼,瑞泰人寿都略逊一筹,难道新华保险真的全面碾压瑞泰人寿吗?

别急,这可不一定呢!

毕竟大家花钱购买的是产品本身,公司有实力和产品好不好是不相关的。

二、新华保险和瑞泰人寿王牌产品大比拼!

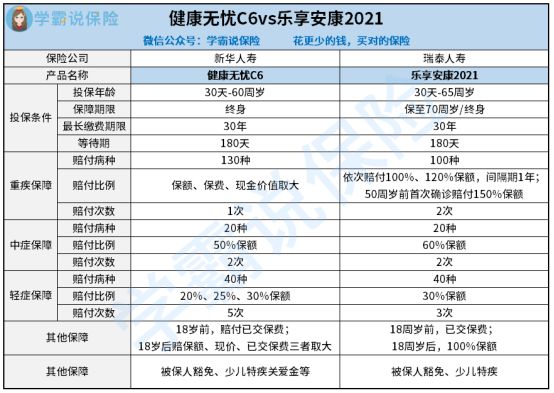

学姐选取新华人寿的健康无忧C6和瑞泰人寿的乐享安康2021,进行对比分析。

先为大家展示一下保障对比图:

学姐主要会从投保规则、保障内容等方面来对这两款重疾险产品做深度的剖析。

1. 投保规则大pk

从投保年龄范围来看,健康无忧C6的投保年龄上限是60岁,而乐享安康2021的投保年龄最高支持65周岁,覆盖的更广的年龄层,对老年人无疑是更加友好了。

两款产品的最长缴费期限都被设置为如今重疾险里最优的30年,这个部分二者旗鼓相当。

健康无忧C6和乐享安康2011的等待期都长达180天的期限,但是,如果用它与市面上重疾险最优的90天等待期相较,我们消费者要单独去承受很多风险的时间起码多了一倍,简直没眼看。

所以从投保规则的方面说起来,乐享安康2021虽然在走心程度上略胜一筹,但是两者都有着很明显的缺陷。

2. 保障内容的较量

来瞧瞧重疾、中症和轻症保障内容,消费者所需要的基础保障健康无忧C6和乐享安康2021几乎都能提供,可是健康无忧C6在赔付比例上就显得有点小气了。

健康无忧C6中症和轻症分别赔50%保额和20%/25%/30%保额,而乐享安康2021的中症和轻症赔付比例是市面上最优的60%保额和30%保额。

要是都配置50万保额的,就轻中症来说,轻中症出险健康无忧C6的保险会少陪2.5~5万块钱,和报乐享安康2021保险相比。

我们经常说,买保险就是买保额,当风险来临时,只有充足的保额才能让我们平稳度过风险期。

结合上面的内容来讲,乐享安康2021提供的保障内容要比健康无忧C6优秀不少。

倘若有意向买乐享安康2021的朋友,不妨深入认识一下它:

《瑞泰人寿「乐享安康2021」性价比高吗?今天我来告诉你答案!》baoxian.2239.com

三、总结

综合看来,新华保险的公司规模以及偿付能力都比瑞泰人寿更胜一筹,但是它家的王牌产品却没有瑞泰家的那么优秀。

所以说大家在买保险产品的时候,不要仅仅只关心保险公司,就算保险公司的实力强劲了,这样不能说它家的所有产品都是值得购买的。

身为消费者,要评价一款保险产品值不值得入手,主要还是看产品自己够不够优秀。

以上就是我对 "新华保险对比瑞泰人寿哪家更靠谱"的图文回答,望采纳!