抗击新冠并不是一场短暂的战役,现在仍在继续,大家依旧要做好防护工作,出门一定要带口罩,防止被感染!

我们的身边除了病毒外,还有一些不易察觉的因素,会给我们带来一定的疾病风险,对我们的身体健康造成威胁。

趁早买一份重疾险,才能防患于未然,正当疾病来到我们身上的时候,拥有足够的实力去打败它。

百年人寿在前些时间推出了一款重疾险新产品——福佑安康惠享版重疾险,听闻保障还有许多层,因此,有很多人的人都想去购买。

投保了百年人寿的福佑安康惠享版重疾险确定可以有恃无恐吗?下面,我们就一起来进行分析吧。

在大家跟着学姐一起探究之前,学姐先带领大家一起来看看这份购买重疾险指南,用来识破骗局:

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

一、百年福佑安康惠享版重疾险保障好不好?

我们先看看百年人寿福佑安康惠享版重疾险的保障图:

从前面的保障图能够发现,在基础保障方面,百年人寿的这款福佑安康惠享版重疾险还是到位的,况且可以多次赔付重疾。

那我们来看看这些保障有什么亮点:

1、投保年龄广

福佑安康惠享版重疾险要求出生28天到60周岁的人群才能投保,和市场上那部分最高投保年龄要求到五十五周岁的产品相比,这个保险覆盖范围更广,年纪较大的中老年人较为合适。

2、豁免保障实用

百年福佑安康惠享版重疾险自带有被保险人重疾、中症、轻症豁免保障,有了这个保障,有这样的好处:

选取更长的缴费期限,当我们的被保险人运气不好,在缴费期间得了合同约定的疾病时,那么后期的保费就可以不用再继续缴费了,这样的话,保险金既可以应对医疗费用,也能免交我们的后期保障费用,对被保险人来说可谓是百利而无一害。

不光是保费豁免,保险在其他方面也对我们有好处,我们不妨在看看这篇文章了解吧:

《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

3、可附加癌症二次赔

百年人寿福佑安康惠享版它在恶性肿瘤-重度二次赔付方面给大家带来了相应的可选责任,

现在的医疗技术虽然能够治疗好癌症,但是后期还是会有很高的复发的风险,数据统计,肿瘤手术完成后,最容易复发的阶段就是头三年,有80%的可能发生复发和转移。

根据新闻我们发现,很多患癌的家庭,都要拿出好几十万的积蓄来进行治疗,让家庭有经济上的压力,没办法只能寄希望于社会上的好心人,要是遇到再次复发的情况,患者家庭要承受多么重的经济负担,难以想象!

所以,只有附加了恶性肿瘤-重度二次赔付,才能减轻患病时的经济压力。

癌症二次赔付真的有那么重要吗?必须得附加吗?你再看看这些数据就知道了:

《看完这篇,就知道为何癌症二次赔有必要附加》baoxian.2239.com

百年人寿的福佑安康惠享版的亮点确实不少,也非常吸引人,或许有许多朋友已经想要购买了,但是,学姐强烈建议,大家不要只看优点,应该多加思考,不知道大家能否忍受这款产品的缺陷!

二、百年福佑安康惠享版重疾险究竟值不值得买?

福佑安康惠享版值是否能够提供全面的保障,值不值得购买,以下缺陷你先来看看,再来做决定吧:

1、重大疾病关爱金不划算

如果真的投保福佑安康惠享版重疾险了,万一被保险人在第一次确诊重疾之日起一年后身故,则可以获得保险公司额外赔付10%的基本保额,比较人性化。

但这一点同市面上一些优秀的重疾险比较起来,对于在60岁前确诊重疾的情况,给予60%或80%基本保额的额外赔偿,福佑安康惠享版还要被检查出患有重疾的那天起365天之后身亡,才有资格获取额外赔付,重点是赔付比例也就10%保额,就显得不够划算。

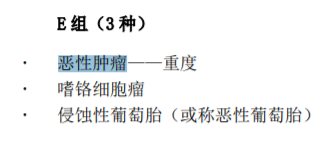

2、重疾分组不合理

需要注意的是,虽然多次赔付是福佑安康惠享版这一保险的明显优势,但它的重疾分组不太合理,恶性肿瘤没有单独分组,恶性肿瘤出乎意料地与嗜铬细胞瘤和侵蚀性葡萄胎这种类型的疾病同组了,这就会阻碍与恶性肿瘤一个组的其余重疾的理赔。

用另外的话解释就是,第一次患上了恶性肿瘤,进行了理赔,假设接下来患上了同组的其他高发疾病,想要再进行理赔,保险公司就不给赔付了。

在查看其他重疾险的时候,要是碰见了有关于重疾的分类的产品,那么我们同样要注意分组是否是合理的:

《重疾险选分组好还是不好?关键看这点!》baoxian.2239.com

3、轻症有隐形分组

福佑安康惠享版重疾险其中的轻症含有隐形分组,患上疾病A和B的原因是同一个的情况,称之为隐形分组,这两种疾病是无法都获得保障的,只有其中一类疾病保险公司赔付保险金。

这样的情况在福佑安康惠享版重疾险也是存在的,因此,轻症多次赔付的概率就下降了。

所以我们还有注意的是重疾险的轻症保障,最关键的是轻症数量有点多的重疾险产品,这里面兴许还有不为人知的一面:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

总的概括,百年人寿的福佑安康惠享版重疾险保障还是很全面,两点之处也有,但还是有很多不足之处。

学姐给大家一个建议就是,要认真看它的保障内容,顾及到自身的情况,再谨慎考虑要不要投保:

《百年福佑安康惠享版的这个缺陷一定要小心》baoxian.2239.com

以上就是我对 "百年人寿福佑安康惠享版重疾险地区限制"的图文回答,望采纳!