哪怕富德生命人寿保险公司成立的时间不是很长,也挡不住这几年发展的势头。重疾新规以后,该富德生命人寿不断上新了许多热销品。

但是,有些对保险不甚了解的小伙伴,在听说不少人都在用富德生命人寿的产品时,还是会在心里嘀咕“是不是”真的啊。

接下来我们就来研究一下富德生命人寿保险公司及其产品究竟是怎么样的。

在分析之前要认识一下该用怎样的评判标准去看保险公司:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,这个问题是学姐必须强调的,在我国,一旦保险公司成立就代表可靠,并且会受到银保监会的监管,富德生命人寿保险公司也是如此。

虽然知道这个道理,但很多小伙伴对它的怀疑可不会减少一分一毫,生怕它实力不行,哪天拿不到赔偿金可就不好了。

那学姐就给大家好好扒一下富德生命人寿保险公司的老底,看看它的实力是否足够强劲。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

整体来看,富德生命人寿保险公司的实力真的非凡!

2.偿付能力揭秘

偿付能力是指对保险公司是否赔得起合同约定的保额。

一个保险公司要是想要及格,那么下面三个条件缺一不可:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

通过富德生命人寿保险公司2021年度信息披露报告我们能看出来,其已经报送了风险评级的数据,可结果还没出来。

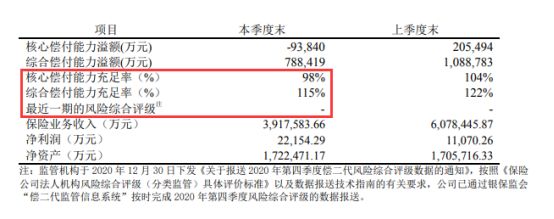

让我们再了解一下富德生命人寿保险公司最近一期的偿付能力数据。

富德生命人寿保险公司2021年第1季度偿付能力信息:

如上图所示,富德生命人寿保险公司的偿付能力已经超过及格线,只要办了保险,保险公司就能赔付得起。

这个富德生命人寿保险公司的背景很好,实力也不错,无疑是一家极为优秀的保险公司。

但是,我们作为消费者,买的是产品,一个保险公司产品好不好这才是真正应该关注的点。

那么,富德生命人寿保险公司的产品就这么让人值得购买?学姐先不做任何的评价,接下来继续分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,惠宝保重疾险的保障内容还是比较丰富的。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1.不能保障终身

该款惠宝保重疾险保障期限很灵活,任意选择要保30年或保至60/70/80周岁。

但是,较为遗憾的是,这款产品没有保障终身这个选项。

如若想小朋友享有终身稳定的保障,那么此产品可能没办法实现。

因此,倘若你想为宝宝配置这款产品,

对于已经长大的孩子而言,还要再叠加购买份终身重疾险,意义在于能够全面覆盖风险。

2.最长缴费期限只有20年

买重疾险这种长期险其实和供房是一个理,缴费期限越长,每期要交的钱就越少。

30年的缴费期限是市场上大多重疾险所要求的,而慧宝保重疾险仅要求20年。

相比而言,这款惠宝保重疾险对于资金有限的人来说不太友好。

3.没有投保人豁免保障

这款惠宝保重疾险的投保年纪范围是出生满30天-20周岁之内。

也就是说,这是一款家长给孩子买的少儿重疾险。

在这几十年的缴费期间,于这么长的时间里家长若是患了重疾或突发祸事,无法继续缴纳保费,那孩子的保障也就失效了。

是故市场上的少儿重疾险产品一般来说都设有投保人豁免责任可选择。

因为家长出现险了的话,后面几年的保费是可以不用交的,并且孩子还可以享受保障,这也就避免了隐患的发生。

非常实用的一款保障,就是惠宝保重疾险却没有了,不得不说的是,这也太不走心了。

所以呢,关于惠宝保重疾险我就分析到这里啦,要想更加深入的了解这款产品的朋友就可以看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

总而言之,固然富德生命人寿保险公司的实力和偿付能力都非常的优秀,可是它这家的王牌产品表现的并没有很出彩呀。

所以,保险公司实力并不意味着它家的相关产品就一定值得我们去购买。

大家在购买保险的过程中,不要仅盯着其背后的保险公司不放,看产品自身重要的是否有足够优秀。

现在的好产品真的随处可见,需要的是用心多去找找,不要着急购买。

那就可以先来看看学姐找出来的十款非常吸引人的产品:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿的产品有多坑"的图文回答,望采纳!