大家在购买重疾险时和挑选重疾险技巧上也要相比之前有所变化了,一时间市场上涌现了不少重疾险新品种,如果你想充实你的保险知识,无论是为自己购买重疾险产品还是为家人购买,都值得学习! 《你想了解更系统全面的保险知识吗?看这里》baoxian.2239.com

《你想了解更系统全面的保险知识吗?看这里》baoxian.2239.com

在保险行业内,和其他公司一样推出重疾险新品种的有泰康人寿,他在近几年里一直高居热度榜首,因此我们怀疑这个公司的实力够不够大?值不值得我们信赖?现在学姐就来深扒一下泰康人寿保险公司,看看它是否名副其实。

一、泰康人寿保险公司的实力如何

1、从整体上看,泰康人寿到底拥有怎样的综合实力?

我们都知道,泰康人寿虽然只是一家泰康保险集团股份有限公司的子公司,根据数据统计,截至2019年底,泰康保险集团已经达到超过17000亿元的管理资产规模,其中超过3800亿人民币的退休金管理规模,它拥有超过4000家的各级分支机构和80万人的销售团队,我们的诚信服务,已经获得超过6000万个人客户的信赖,服务企业客户超42万家。

2019年泰康人寿实现主营业务收入1747.96亿元、净利润达170.15亿元、总资产8187.61亿元,综上所述,泰康人寿的实力还是很棒的。

2、你值得信赖吗?泰康人寿。

从整体上看,评判一家保险公司好坏的标准不能光看其规模和资产,同时还要着重这个保险公司平时的经营状况,在面对消费者的权益保障上是不是做得好,会不会恶意拖扣消费者的理赔金,因此,保险公司的重要评判条件就是它的偿付能力和风险评估等级,这个不能忽略!

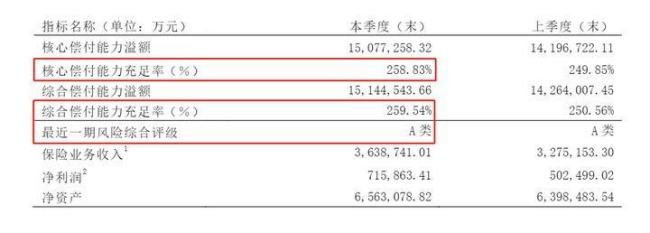

根据公司的官方数据我们不难看出,在2020年7至9月份这段时间,泰康人寿公司的核心偿付能力充足率为258.83%、与此同时,其综合偿付能力充足率为259.54%、因此泰康人寿在最新的风险评估中被评为A类:

完全满足银保监会“核心偿付能力充足率不能低于50%、它的综合偿付能力充足率还要高于100%,并且公司要处于B类及以上的风险评级”,我们从另一方面说就是,泰康人寿保险公司不仅仅是拥有很大的规模,同时该公司的资金充足,安全可靠,我们可以信任泰康人寿,放心的为家人或是自己购买保险!

可能你还想学习更多的关于泰康人寿的知识,快快点击这篇文章,来看看相关资讯,我们跟着学姐去从专业的角度解剖它的重疾险新品!《购买泰康人寿保险产品要小心谨慎!》baoxian.2239.com

二、泰康人寿的重疾险新品值得购买吗?

新鲜出炉的真守护保险计划是泰康人寿推出的两全重疾险,特别受欢迎,毕竟满期后所付的保费将全部返还,给你免费保障的宣传口号。保险哪能不花钱就给你保障啊?学姐可不大相信,这真的是一个骗局吗?保障图就是真守护保险计划的验证码!

简单看泰康的真守护保险计划保障还是满足了基本重疾保障需求的,经过学姐深入研究之后发现此事并非如此简单,这就是事实吗?好像并非如此,下面学姐说说它到底有什么不足!

1、重疾保障设置上不够优秀

在2021年,泰康出于对重疾考虑推出了2021泰康真守护,重症疾病保障是一次性的,次数方面没有优势。刚出来的很多重疾类产品,通常都能实现多次赔付。

其次,这款产品没有重疾额外赔付,在旧规重疾险产品中特别受欢迎的往往是那些有额外赔付的产品,已上线的新规重疾险产品里,有额外赔付的产品占比还是可观的,这些产品最高可以100%额外赔,保额将从原先的100万变成200万,2021泰康真守护在这一点上做得不好。

大家不如多看看其他优质产品,毕竟给自己选到最合适的才行!《最值得买的十款新定义重疾险在这里!》

2、轻症赔付比例高吗?不高

20%?2021泰康真守护的轻症赔付也实在太低了吧!虽说也有稍微高一点赔付的几类轻症疾病存在,但相比新规要求的最高赔付比例来说,还是少了10%,以50万为例,就是5万,5万对于那些生病患者的普通家庭来说可有用了,至少能负担起护工好几个月的工资,赔付30%的产品不少,真守护保险计划输了,货比三家不吃亏!《超流行的重疾险之136种面貌》baoxian.2239.com

3、中症保障未显示

重症和中症的区别来看,更容易达到理赔标准,相比于轻症,赔付金额更大,换个角度看,没个中症保障的话,就没有可选性了。现如今【重症+轻症+中症】的匹配套餐已经是常态了。作为新时代象征的2021泰康真守护,却连基本标准都没有达到,完全没有拿出它的诚意!

不得不承认,2021泰康真守护计划的等待期目前暂列第一位,但是背后的不足也太多了,最基本的保障水平都不能达到,购买这款产品一定要三思而后行,一定擦亮眼睛选择到最适合自己的产品!

以上就是我对 "泰康人寿的重疾险赔付可行么"的图文回答,望采纳!