近期银保监会的又多了新的规范动作对于互联网人身险的规范。为了更好的让消费者权益得到充分的保护,加强和改进互联网人身险市场,在2021年12月31日新规实施前,将目前市场正在出售的互联网人身险撤出市场!

而不少保险公司在这特殊时期上架了新产品,这不,大家保险最近就有一款名叫百岁人生养老年金保险2021被推出。

今天学姐就来评测一下这款百岁人生养老年金保险2021,瞧瞧它的内容究竟咋样,够不够优异。

考虑到下文涉及不少的专业词汇,大伙不妨先浏览一下基础的保险知识,能够帮大家更好的去了解后文:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、大家百岁人生养老年金保险2021保障内容如何?

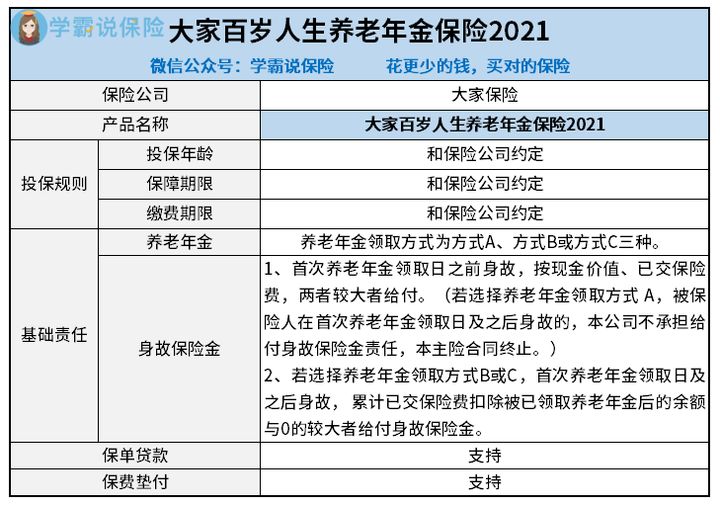

正式开始给你们讲这款百岁人生养老年金保险2021产品内容前,我们先来大致看看其保障内容图:

大致瞧完保障内容图后,我们再把其内容仔细盘点一遍:

(1)养老年金领取方式多样

首先我要给大家说的是这款大家百岁人生养老年金保险2021有别于常规的养老年金险,这款大家百岁人生养老年金保险2021共设置有三种领取方式:

方式A:

若选择按年领取,自首个领取日起,若被保险人仍生存,保险公司按合同约定的基本保险金额给付“养老年金”,直至被保险人身故。若选择按月领取,则是按合同基本保险金额的 8.4%给付“养老年金”,直至被保险人身故。其次,方式A支持保证领取20年!

方式B:

若选择按年领取,自首个领取日起,若被保险人仍生存,保险公司按合同约定的当年度有效保险金额给付“养老年金”,直至被保险人身故。 若选择按月领取,则是按合同约定的当年度有效保险金额的 8.4%给付“养老年金”,直至被保险人身故。

方式C:

若选择按年领取,自首个领取日起,若被保险人仍生存,保险公司按本主险合同基本保险金额给付“养老年金”,直至被保险人身故。若选择按月领取,则是按本主险合同基本保险金额的 8.4%给付“养老年金”,直至被保险人身故。

三种领取方式各有优势,消费者能够根据自身实际所需,可以选择最为适合自己的一种,对你们来说也是比较人性化!

(2)支持保单贷款

首先带你们了解的是大家百岁人生养老年金保险2021,只须在保单有效期内,可申请办理保单贷款,支持保单贷款能够满足临时大额资金需求,这也就象征着以后我们大家在紧急情况需要周转时,能够及时地取用一定资金用于应急,不至于陷入窘况。如果支持保单贷款的话,就能够满足我们人生往后不同阶段的资产管理需求,十分灵活!

(3)支持保费垫付

有不少消费者会担心,年金险的缴费情况是比较高昂的,若是碰到无法及时缴纳保费的情况,应该怎么办呢。这一点丝毫不用担心。假如在投保的时候同意了自动垫付选项,在宽限期结束之后仍然没有付保险费,若本主险合同的现金价值扣除各项欠款后的余额足以垫交当期应支付的保险费及利息,大家保险会自行操作垫付,合同也会继续有效!

从以上分析中我们可以得出一些观点,大家百岁人生养老年金保险2021优点还是比较多的,它的确是一款优秀的养老年金保险。如今市面上这么多关于养老的年金险,作为消费者的我们又该如何去甄别它们的优缺点,到底怎样去挑选符合自身情况的产品呢?我们再继续往下看~

二、如何选择适合自己的养老年金险?

具体应该怎么样来选择适合自己的养老年金险,首先得看自身具体需求,考虑一下实际情况,譬如:

(1)是否有考虑资产传承或其他用途,还是单纯只做养老金储备;

(2)是否对资金灵活度有要求,方便后续的周转;

(2)是否担心通货膨胀,希望寻找稳妥的理财方式。

在我们符合上面的情况以后,在我们挑选产品的时候就要着重注意看这两点:

(1)看金额是否写进合同、确定领取

很多养老年金险是分红型的,业务员都喜欢用最高的收益来演示领取的金额给我们看,其实只是海市蜃楼,得不到保证的;

(2)看是否能终身给付

部分产品仅能给到70岁,75岁,不过现在跟过去不能相比了,医疗水平直线上涨,人均寿命有显著地增长,而长寿正是我们要考虑的非常重要的风险,假如不能保障终身,那对于这款养老金也失去了很大部分的意义。

结合以上两点,挑选养老年金就不易迷糊啦!

总结:现今市面上高性价比的年金险还是非常多的,无论是用作教育储备亦或是养老储备,都能起到非常好的效果。感兴趣的朋友可千万别错过这个了解的机会,毕竟新规一旦实施了之后也不知道还能不能再看到如此高性价比的产品了!

假设大家想了解更多高性价比的年金险,进行相关的对比,那建议可以看看下面这篇汇总好的榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "百岁人生2021限制条件"的图文回答,望采纳!