泰康岁添福终身寿险可以买,无论是在基础保障,还是在收益这一方面上,都是特别值得大家选择投保的。

自10月22号银保监会公布的规定以来,保险行业将会迎来历史性巨变,此时在售的所有互联网产品都将无法购买了。

泰康人寿位列世界500强,公司实力是毋庸置疑的,旗下的保险产品更是被很多客户赞美。

岁添福终身寿险作为泰康的明星产品,因为这款保险产品具备有家业传承、养老金等功能,一直热度不减。

有粉丝想在产品下架之前买入泰康岁添福终身寿险,请学姐分析一下这项保险是否真的值得买。

学姐今天就进行测评,泰康岁添福终身寿险是否像传言那样值得入手。

开始准备分析之前,不了解什么是增额终身寿险的小伙伴可以点开下文看看。

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、泰康岁添福终身寿险条款大揭秘

想让大家很直观的了解到,学姐奉上泰康岁添福产品保障图:

1、投保年龄门槛低

学姐第一眼看到泰康岁添福终身寿险的条款时,就因为它过于优秀而感到震惊。依据泰康岁添福投保年龄规定,哪怕70岁的高龄人群也能投保。要清楚终身寿险在现在市场上大部分产品的投保年龄都是65岁,同时泰康岁添福的投保年龄配置整整比它们多出5年。

这对于30-70岁的“老打工人”来说,就是一个挺好的选择可以把自己多年以后的收入成果不折不扣地传承给了自己的子孙后代们。

2、缴费期限选择多样化

泰康岁添福终身寿险的缴费期限方面的设置也是很友好的。投保人既可以选择3/5/10/15/20年交,也可以选择趸交。学姐觉得想进一步让自己每一年保费负担压力小的,就可以挑选15年或者20年的缴费期限。如果说支付能力很强但是却没有稳定的经济收入的小伙伴,可以一次性将保费支付完,进一步降低了未来资金投入的不确定性。

如果有小伙伴想多了解一下趸交有什么好处的话,可以点开下面的内容进行详细了解。

《趸交是什么意思?有什么好处?》baoxian.2239.com

3、保额复利增长度高

以往有认真听学姐来进行保险知识讲解的小伙伴们心里应该都清楚,保额复利增长其实就属于是增额终身寿险的一大亮点。泰康岁添福终身寿险保额每年以3.5%的幅度增长,这个比例在当今终身寿险市场也算是第一梯队。

单就从泰康岁添福终身寿险的基本信息上就能够看到,学姐都认为这就是很优秀的一款寿险保险产品,起投保险金额门槛比较低并且保障内容方面设置也很让人满意。但是小伙伴们也请不要太心急了,紧接着学姐再从收益和功能性的角度进行更加细致的分析!

二、泰康岁添福终身寿险值得入手吗?

1、收益模拟演示

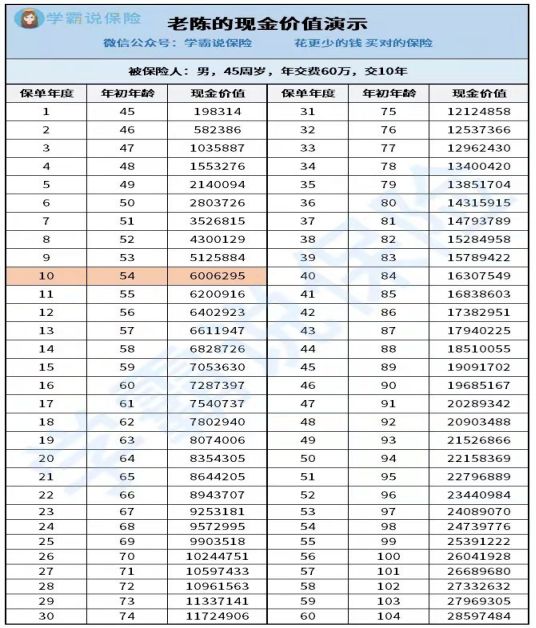

接下来我们就举例来说明一下泰康岁添福终身寿险的收益。例如老陈今年45岁,结婚了而且钱较多,计划自己离世后把财富留给孩子,就选择了泰康岁添福终身寿险,年交60万,缴费10年,基本保额为369.3万元。

通过看上面的图表发现,属于老陈入手泰康岁添福终身寿险的第十个保单周年度,保单现金价值赶超了累计已交保费,别忘了那时他才54岁,正值壮年!

依据我国基本男性退休年龄60岁来核算的话。等老陈年纪到60岁的时候,也就是第16个保险年度的时候,泰康岁添福终身寿险现金价值已经比累计保费多出近一百三十万元。老陈即使退保,这笔钱也可以提高晚年的生活质量。

学姐收益计算完之后,不仅羡慕老陈的“多财多亿”,泰康岁添福终身寿险收益还不得赞扬一下,现金价值增长速度达到了极高水平!

2、保单功能多样化

小伙伴知道高收入虽然财富可观,但是在财务风险方面可能会更高些。泰康岁添福终身寿险对这方面也是做了一定的考虑的。当被保人在资金方面出现断裂的情况出现时,不仅能够凭保单申请一笔不超过80%保单价值的短期贷款之外。还能够直接通过减保这方面的权益,减少投保人每年的保费压力,从而达到缓解财务方面的压力。

与此同时,泰康岁添福终身寿险还拥有着年金转换权。当被保人年老归西以后,受益人可以根据自身需要,把保险金全部或某部分转换为年金领取。当然了,被保人哪怕解约了,这个权利还是在的。

在泰康岁添福终身寿险的身上学姐发现了一个便捷的小功能,就是自动垫交。客户万一遇到保费逾期的情况,可以选择以保险的现金价值来进行折算然后抵消所欠缺的保费,能够避免保障中断的情况发生。

总体上来说的话,泰康岁添福终身寿险无论它的基础保障方面,还是收益这一点上,都很值得大家入手。喜欢的小伙伴要尽快行动起来吧,可千万不要等下线了才去购买!

假如说有小伙伴认为终身寿险的购买压力很大的话,尝试考虑考虑定期寿险。它针对于被保人去世后保障家里人的生活水平很有帮助,就好比华贵大麦兜来保定期寿险就可以考虑一下来购买。