为了积极应对人口老龄化问题,我们国家在5月31日这天出台了“三胎政策”此政策一出台,引发了人们的热议。

众多网友都说,一胎都已经生不起,拿什么生三胎;还有一些网友说到,还是要早点考虑后续养老问题啊!

难怪说这些日子有许多朋友让学姐评价养老保险!

此时此刻,学姐就为大家详细的测评一下这款由中邮人寿承保的优享人生养老保险吧!

鉴于下面的文章中出现了很多和保险有关的术语,开始之前不妨让我们先来看一看下面这篇文章:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、中邮优享人生养老年金保险有哪些优缺点?

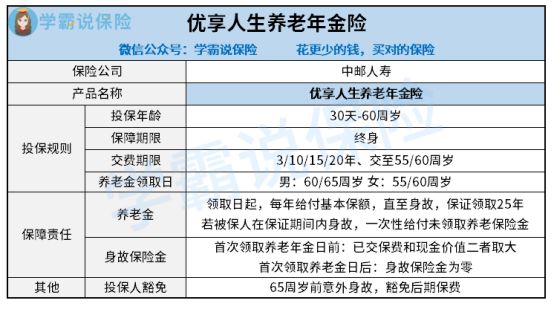

让我们一起学习一下,贴心的学姐整理出的简洁的产品保障图:

认真看完这个保障图以后我们对这款产品应该有了基础的认识直接上结论!学姐不过多解释了!

>>优点:

1、有投保人豁免保障

就是说,如果投保人65周岁前因意外伤害身故,就能够免交之后保费,合同继续有效;

等到被保人选择的养老保险领取日的时候,已交能够领取到养老保险金。

举个简单的例子:

小红的老公小王在自己30岁的时候给小红投保了一份优享人生养老年金险,选择年交10万元保费,交10年,55周岁领取。

倘若说小王因为意外在35岁的时候不幸身故了,就能免交后续5年的保费,共50万。

待小红55周岁时,就能每年领取到一笔养老金。

应该说,这个是一个贴心的设置,最终目的就是为了防止出现被保人无力缴付保费的情况出现,值得一夸!

2、保证领取25年

这25年时间是指在养老金领取日之后算起,这段期限为优享人生的养老金保证领取期。

如果被保险人在此期间不幸身故 ,剩余的养老金将一次性返还给受益人,这点确实可以。

>>缺点:

1、缴费方式缺少趸交

优享人生养老年金险的缴费期限只有年交,没有趸交。

一次性交清全部保费的缴费方式被人们叫做趸交,这种缴费方式是收入高,但是收入不稳定的人群最佳选择,

假如缺少了这一种缴费方式,同那些有年交、趸交可以选择的年金险比较,比较看来,较为死板。

趸交和年交到底哪一个比较好呢?哪一款又更适合自己?下面这篇文章有详细介绍大家可以去瞧瞧:

《趸交是什么意思?有什么好处?和年交比哪个好?》baoxian.2239.com

2、身故保障力度小

优享人生的身故保险金在领取养老金时日前,从这两者已经保费和现金价值进行选择其中大的;

趟使被保人在领取养老金日后发生了不幸死去了那这个时候与保险公司签订的身故保险金就不会赔偿了!这保障力度需要提升一下!

市面上那些保险公司在年金险保障方面做的还是很好的,赔付保额有120,还有更高的赔付赔付160%保额!

在这一块,优享人生没有办法去比较!

3、不能附加万能账户

万能账户是什么的?

要是对这个养老金还不计划给领取出来,这个账户里面放着这笔钱进行二次增值就没问题了,额外的多了一种收益方式是对被保人而言的。

然而,优享人生养老年金保险是附加不了万能账户的,被保人就只能够通过领取每年的养老金获益。

因为有收益我们才购买了年金险,多一种收益的方式,我们就多了一种赚钱的手段。

优享人生养老保险市不可以附加万能账户的,直接将这条“财路”掐断了!真的很让人厌恶。

综上,优享人生养老保险还是存在一些问题的。学姐整理的这篇文章都是想让大家明白的东西:

《先别着急入手优享人生!这些缺点,你得先看看》baoxian.2239.com

优享人生养老保险的保障内容到这里我们就全部分析完了,大家最关心的还是收益问题,接下来,我们接着为大家分析!

二、中邮优享人生养老年金保险真实收益揭秘!

年金险的收益是否可观,不仅要看它表面的演算收益率,还要看它内部的收益率IRR。

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。想要深入的了解不能只是看名词解释,一句话来概括,就是只要内部收益率IRR的数值越高,也就观察到这款年金险的收益提升。

学姐打个比方说,想知道优享人生的内部收益率IRR有多少,现在就给大家演算一下,接着往下看吧

假设30岁的小王投保了优享人生养老年金,年交10万保费,交5年,选择在60岁时开始领取养老金。

那么此时基本保额为82500元,在小王60岁时起,就能每年领取到82500元的养老金,保证领取25年,即至小王85岁。

倘若小王在保证领取期间不幸身故,小王的家人能够一次性收到保险公司给付的未领取的养老金。

在小王65岁时,累计领取的养老金已经有57.8万元,此时已经超出了已交保费。

并且,在保证领取期间,优享人生的内部收益率IRR为3.75%,表现的相当不错。

市面上有不少的年金险产品号称收益率高,客户最终并不能拿到这么多收益,其实不超过2%,对比测评后,优享人生远远超出同类产品!

三、学姐总结

综上所述,尽管优享人生养老年金险在保障上算不上完善,然而它的收益是算得上是相当可观了,假如你觉得这款产品的不足之处对你来说没什么大不了的,就能够准备购入这款产品。

其实,多备选几个产品没什么坏处,学姐熬夜整理了一份高收益年金险榜单,不妨把它当成参考对象,其中优秀的产品占的比重非常大:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "中邮保险优享人生年金险是否是万能型"的图文回答,望采纳!