很多消费者对公司产品的概念那就是公司大产品就好。这样思维模式当然在保险行业也是有存在的。

中国平安属于家喻户晓的大保险公司。相比之下,瑞泰人寿就黯淡无光。

中国平安这种大公司,还是瑞泰人寿小公司,它们的产品有什么差距呢?这篇对比测评文章结果让人出乎意料:

《大小保险公司的产品有什么区别?99%的人不知道》baoxian.2239.com

《大小保险公司的产品有什么区别?99%的人不知道》baoxian.2239.com

接下来请大伙共同来浏览一下PK台上的中国平安还有瑞泰人寿,二者的战况咋样!

一、中国平安pk瑞泰人寿,差距在哪?

>>背景对比中国平安

中国平安于1988年诞生于深圳蛇口,是中国第一家股份制保险企业。直至今日,中国平安已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。

2020年,中国平安入选《财富》世界500强排行榜第21名,较2019年的29名跃升8名。

瑞泰人寿

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司,注册资本18.71亿元。公司成立之初,借助外方股东的专业经验,成为国内保险业一家“专注于投连险”的保险公司,并一举在业内确立了瑞泰人寿“高端、专业”的品牌形象。

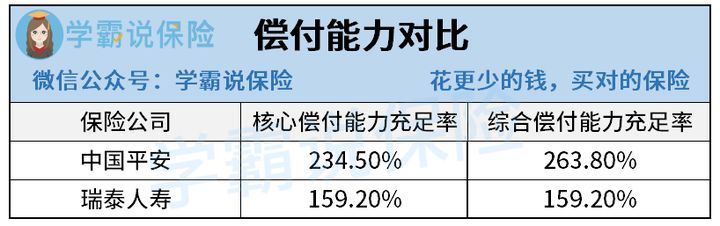

>>偿付能力对比

偿付能力换句话说是保险公司有没有支付赔偿的能力,一个公司的经营状况和经济实力可以从这里得知到。中国平安保险公司和瑞泰人寿保险公司的偿付能力比较如下:

银保监会规定,保险公司的核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,才能达到正常经营标准。

很明显,中国平安和瑞泰人寿都是绝对高于标准线的,这就可以说明这两家公司一直处于长期的经营状态。不过,中国平安的偿付能力与瑞泰人寿比较的话会好一些。

综上——通过比照我们可以得知,中国平安和瑞泰人寿还是存在差距的。从背景跟理赔能力上,中国平安都明显更出色。

所以,中国平安的保险产品就更好吗?别急,我给大家献上平安的产品情况,请往下看:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

咱们下面就一起分析分析所谓小公司——瑞泰人寿的热度很高的产品究竟咋样!

二、“小公司”的保险产品怎么样?

这一款乐享安康2021重疾险产品,是瑞泰人寿2021年的爆款,大伙就共同来寻找寻找这款产品的特质。

不说这么多了,我们先浏览一下产品保障图吧:

1、投保年龄范围广

乐享安康2021重疾险保险产品的买入年龄范围是30天到65周岁之内,相对比那些重疾险55周岁的投保年龄制约,此款乐享安康2021的买入年龄要求还是较松的。

这也给那些年龄大并且想要投保重疾险的老年人多了一些产品去选择。

需要注意的是,给年龄太大的老人买到了重疾险也不是特别划算。

要不是在预算很充足的情况下,一般就不要购买重疾险了。相比起来,防癌险可以更好的代替重疾险为中老年人群体提供高发疾病保障:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》baoxian.2239.com

2、基础保障全面

该款乐享安康2021重疾险保险的基础保障包含:重疾+中症+轻症。

在重疾保障上,大部分的重疾险做的比较好了,可比性不强。因此学姐对乐享安康2021的轻中症保障很关注:

中症赔付2次,赔付比例为60%,在市面上属于比较不错的水平;轻症赔付3次,赔付比例30%,是一款达到重疾新规最高比例的产品。

多次赔的作用还是比较大的,因为轻症和中症的患病概率要比重疾大的多,乐享安康2021真心让人觉得好。

不过有一些重疾险推出了更加前沿的保障:前症保障,理赔门槛很低。比如现在的热门产品康惠保旗舰版2.0,有兴趣的可以戳这里:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

3、可选责任实用性强

重度恶性肿瘤二次赔和心脑血管二次赔都是乐享安康2021的可选责任,这两个疾病都很容易就复发。

比如癌症,就算是治愈了在5年内也很有可能会复发,而乐享安康2021也将间隔期定为三年,还是比较合理的,因此乐享安康2021设置的可选责任实用性比较强。

总结:

总体上来看,瑞泰人寿里面的这一款乐享安康2021在具体的表现方面还是很好的,和同类型的产品相比较,无论是保障还是赔付,这两个方面都非常强悍!无论是市场上哪一种热门的同类型产品,拿过来比一比就知道了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

实际上,保险是一个特殊行业,并没有真正意义上的小公司。因为保险公司具备成立要求高和对经营的严格两个条件,国家会保障每一份卖出的保险的权益。

下次再买保险,第1个要看的就是产品本身的保障,不能仅仅只是看保险公司!

以上就是我对 "瑞泰保险和中国平安哪个的产品更应该买"的图文回答,望采纳!