中华人寿是一家在2015年成立的新保险公司,但实力挺不错的。受新冠疫情影响,2020年寿险行业整体增速放缓,但截至当年三季度末,中华人寿原保费收入同比增长65%,其中,新单同比增长23%,续期同比增长211%。

事实证明,中华人寿还是相当有实力的,那么它的养老年金入手亏不亏?

接下来,学姐就跟大家一起来仔细的分析分析中华人寿的实力是怎样的,另一个就是给大家再进行仔细的估评一下它家的一款年金险。

开始之前,学姐先要给大家仔细的讲一讲年金险的基础知识:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中华人寿的实力如何

若是不清楚的话,还想要了解一下保险公司应该从哪些方面来呢,那么可以先看看下面这篇文章:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

1、中华人寿的简介

中华联合人寿保险股份有限公司,简称中华人寿,是由中华联合保险集团股份有限公司和中华联合财产保险股份有限公司发起成立的全国性人寿保险公司。

总部设在北京,注册资本金为人民币18亿元。 目前,公司已在北京、新疆、河北、四川、天津开设分支机构。

近年来,中华人寿连续多年入选“中国企业500强““中国服务企业500强“”亚洲品牌500强”“中国500最具价值品牌”,多次荣获“杰出寿险保险公司奖”、“金牌保险产品方舟奖”、“最佳健康保险核保服务奖”等诸多奖项,获得社会及行业高度认可。

2、中华人寿的偿付能力怎么样

对于理赔的能力,银保监会会明确的给出了三个指标,这三个指标要同时符合才能算偿付能力达标:

一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

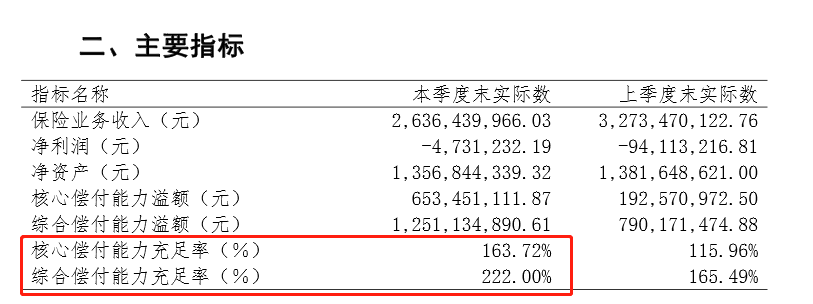

中华人寿官网相关的偿付能力数据报告,学姐已经成功的获取过来:

可以看到,截至2021年第1季度,中华人寿的核心偿付能力充足率达163.72%,综合偿付能力也很充足,而且充足率已经达到了222%,数值方面是达标的。

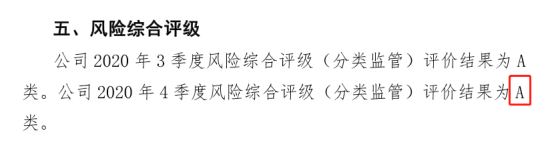

我们再来看看它的风险综合评级:

中华人寿在2020年的第三个季度,风险综合评级是A类,第四个季度的风险综合评级也是A类,为偿付能力达到标准要求。

从总体上来说,中华人寿的实力还是非常厉害的,就是不清楚他家的养老金的性价比,跟其他人家的性价比如何,值不值得买?学姐精挑细选,挑选了他家的一款爆款的年金险——福瑞一生养老险进行的检测评定,大家快来看看~

二、中华福瑞一生养老年金险值得买吗

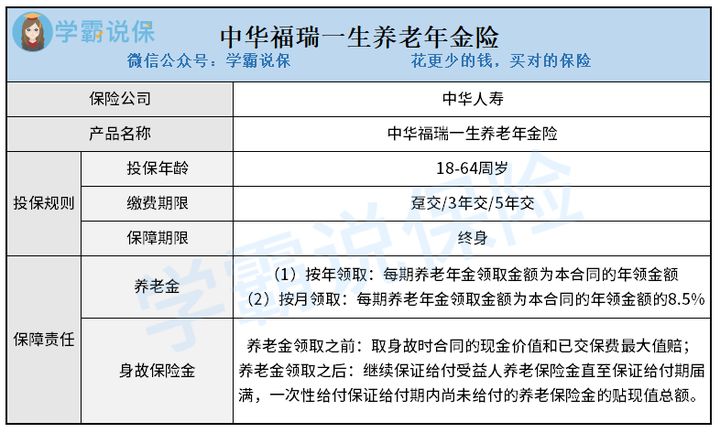

话不多说,直接进入主题,学姐先将福瑞一生养老金险的保障内容图给大家展示出来,大家一起看看这款年金险有什么保障内容:

能够清楚, 福瑞一生养老年金险允许18~64岁的人群进行购买的,缴费的方式还是比较灵活的,可以根据自己的预算来进行选择,一次性付清或者是分3/5年缴费。

下面就详细来测评下这款年金险~

1、福瑞一生养老年金险有哪些优点

福瑞一生产品中预定利率为4.025%,是现在市面上为数不多的产品利率之一。长期算下来,收益方面肯定是非常好的。

养老金领取的方式可以随心而定,月领年领都是可以的,而且福瑞一生养老金保证领取20年。按年领取的话,每期领取金额为本合同的年领金额;若是选择按月领取的话,则每期领取的金额按照合同上显示的年领金额的8.5%领取。这样稳定的养老金保障,其他地方找得到吗?

另外,60~64周岁的人群想要购买福瑞一生也是有机会的。假如在60岁退休时,手里面刚好有一笔退休金,而且想要补充养老金,要是投保的话可以选择一次性交齐或者是三年交齐。

2、福瑞一生养老年金险有哪些缺点

在选择投保福瑞一生的时候,投保的门槛还有一些高,而且最低的投保保额为5万。还不支持月缴,对普通上班族来说,有不小的缴费压力。

一般来说,年金险在每一年都会有相对应的现金价值,不会因为年金在领取之后就会将保单的现金价值直接变为0,所以在以后万一想要退保的话,也不至于有过多的损失。然而,福瑞一生的现金价值如果在年金领取后降至为零,若是在以后想要退保,便没有了保单价值。而且身故保险金保证领取20年结束后降至为0的时候,传承并无价值。设置成这样也可以说算的上是陷阱!

不单如此,福瑞一生也没有万能账户可附加,年金若是想进行二次增值,就没有办法实现,这样就跟其他的险种一样,很一般。

下面,学姐将给大家推荐一些收益较高的年金险:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

概括:中华人寿虽然历史短,但是实力并不弱,是家可靠的保险公司。但它家的福瑞一生养老年金险性价比就一般,相对来说该产品后期现金流处于平稳的状态,不适用于进行投资,反而更适合有纯养老补足需求的人,

以上就是我对 "中华人寿保险评分"的图文回答,望采纳!