不少人在身体康健的时候是不会想买保险,甚至说觉得保险并不靠谱。到了身体逐渐有了一些小病才想着去配置一份保险。

前几天就有人跑来问学姐:“有子宫肌瘤的人群还能入手重疾险吗?据说健康告知如果没有通过,以后买保险就是个问题”

正好学姐接受到一些信息,前段时间很火的凡尔赛1号重疾险,最近这段时间关于健告和核保的规则有了一些改动,据说又进一步放松了不少。学姐今天就结合这款产品的核保规则和大家聊聊上述问题。

文章开始之前,大家可以点击一些下面的链接,知道一些东西,认识一下健康告知:

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

一、子宫肌瘤被除外or加费了还能买保险吗-4

就算在任意的一家公司购买,关于“健康告知”这个问题,重疾险产品都不可忽视。

但是宽严程度在不同保险产品的健康告知的差别较大。部分重疾险对女性投保人是会设有“特别告知”(也就是对被保险人进行特别询问,看看有没有得过子宫肌瘤等女性特疾),可是有的重疾险就少了这个。

对于患有“子宫肌瘤”的被保险人,拒保就成了一些重疾险产品的直接选择,那么还的则会对被保人进行咨询的核对,必须符合一定条件的子宫肌瘤患者才会给予正常承保或加费承保。

而开头提到的凡尔赛1号重疾险就刚好都属于后者,这款产品对于所有人都是一样的,其智能核保的内容也含有“子宫肌瘤”这种疾病,为了筛选出患有子宫肌瘤的患者,会对被保险人做进一步的甄别。

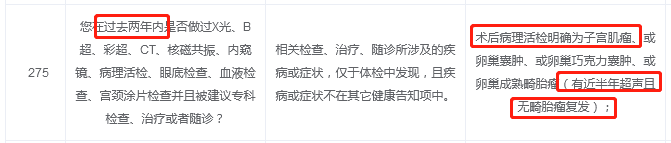

看完上图可以得出,有得过子宫肌瘤这个病在2年之内,并且已经做过手术切除了,被保人在近半年的超声检查中,并没有再次产生这种疾病,凡尔赛1号重疾险是给予正常承保的。

而对于某些已经身患子宫肌瘤,但是被保险人还未曾进行过切除手术,凡尔赛1号也没有把这些朋友全部拒绝。

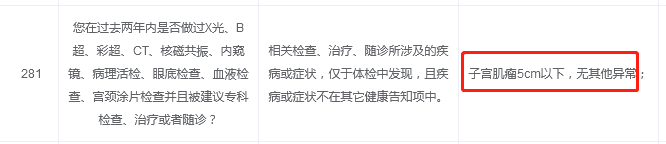

由下图得知,对于子宫肌瘤的大小在5厘米以下,并且被保险人的身体其他方面都很正常的,即是说凡尔赛1号重疾险能够照旧进行承保的。

我猜有的小伙伴就要问了:“那如果子宫肌瘤的大小超过了5cm,又或者身体还有其他不适怎么办?”

像是这种情况,也有一大部分的重疾险产品直接提出了拒保。可是!在近期凡尔赛1号重疾险做出了一个前所未有的决定——被保险人还可以有一条途径就是通过最后一条健康告知,经批准允许进入“人工核保”。

也就是,这也是凡尔赛1号对于不满足智能核保的被保险人,额外提供了一次投保的机会。

由上可知,患有子宫肌瘤的是否还可以买重疾险,选一个对的产品很重要!产品选得好,不仅能投保,分分钟还不用加费投保。假如大家有这方面的忧虑:“健康告知宽松的重疾险,保障内容是否可以相信?”下面这篇测评会给你答案,看看凡尔赛1号重疾险的保障内容是什么,看看是不是合心:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、有子宫肌瘤被拒保、曾被除外/加费承保了怎么办?

自然,人工核保能够通过也不一定是必然的。因此学姐也听到了很多朋友的疑问,假设没有通过人工核保,就会留下“人工核保拒保”的记录,以后是不是就不能买保险了,在很多的人生意外险中都会有这条健康告知:

对于这个问题,学姐的解答是,虽然绝大多数情况下确实会给将来投保带来影响,但还是得看保险产品的具体规定。

例如凡尔赛1号重疾险,就还有一个非常人性化的设置——支持复议。这就说明,对于被保险人来说,如果没有通过人工核保,通过一年多的治疗,身体已经日渐好转,甚至完全康复,这时就可以向保险公司提“复议申请”,如果符合条件的话是可以顺利投保的。

如果是由于过去得过子宫肌瘤,导致保险公司除外承保或者加费承保,可以试试申请“人工核保”。

结合以上所说,如果选择的都是类似凡尔赛1号这样的产品,对子宫肌瘤患者的限制比较宽松,很有可能通过人工核保。

要是是因为身体不够好没有被允许购买,最根本的复议机会还是有的吧。

通过上文可了解,有关于被保人的身体,可能会有一些小病小灾儿来说的话,可以选择一款在健康告知方面不会那么严的,在核保方面不严格的重疾险产品才是重点。如果大家想买重疾险,学姐建议不妨把凡尔赛1号纳入考虑的范围,也可以看看学姐之前总结出来的这份榜单:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "患子宫肌瘤者如何买保险"的图文回答,望采纳!