现如今人们的生活水平也已经提高了,不只是投保了意外险、重疾险、医疗险等等的人身保险之外,有越来越多的人们通过购买年金险去理财。

而且年金险的安全性很高,收益也是不会发生改变的,在外界经济出现变化的情况下也不会有影响。

接下来,学姐就来给大家评估一下泰康人寿的一款惠赢人生(爱家版)年金险(分红型),看看它都有什么优点和漏洞,适用于我们吗。

在正文开始之前,学姐先给大家奉上年金险的避坑指南,希望对大家有帮助:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、泰康惠赢人生(爱家版)年金险(分红型)有哪些优点?

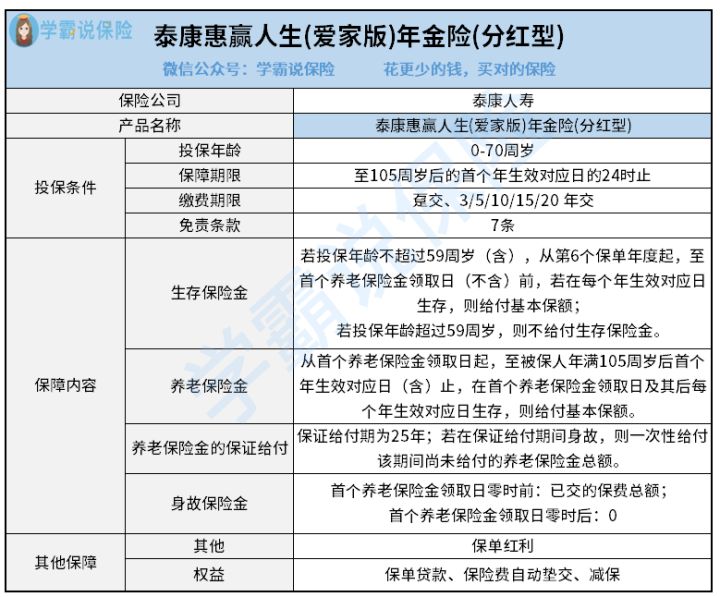

话不多说,我们先来看看泰康惠赢人生(爱家版)年金险(分红型)的保障内容图:

从图中可以看出,泰康惠赢人生(爱家版)年金险(分红型)不止拥有养老保险金、身故保险金,而且还有生存保险金,那接下来学姐就来给大家分析下它都有什么优点:

1.缴费期限选择性多

泰康惠赢人生(爱家版)年金险(分红型)不只能够挑选趸交,还给予年交选项,其中年交不仅有3年交和5年交,还有10年交、15年交和20年交,选择性是很多的,能够给消费者们提供更丰富的选项。

2.保证给付25年

泰康惠赢人生(爱家版)年金险(分红型)从头一个养老保险金领取日起,养老保险金保证可以领取25年时间,和市面上保证领取20年的同类产品相比,它所保证领取的时间就更多一些。

而且要是被保人在这保证领取期间,运气不好死亡了,那保险公司将一次性赔偿被保人该期间尚未给付的养老保险金总额,这真的是给予了满满的安全感啊!

3.支持减保

减保是什么意思,说得简单一点就是减少合同的基本保额,同时还可以领取基本保额减少部分所对应的现金价值,也就表示着可以拿出一些钱。

假设我们觉得缴费压力比较大,或者急着要钱来进行周转,那么就可以直接向保险公司申请减保,但需要在被保人没有发生保险事故的情况下,且在犹豫期过后,才能够申请。

概括的说,对于减保这项功能,一定程度上可以直接解决我们资金周转上的一些问题。

关于泰康惠赢人生(爱家版)年金险(分红型)的更多测评内容,感兴趣的朋友可以看看这篇文章:

《泰康惠赢人生(爱家版)年金险(分红型)好不好?看完你就知道了!》baoxian.2239.com

二、泰康惠赢人生(爱家版)年金险(分红型)有哪些缺点?

1.免责条款多

泰康惠赢人生(爱家版)年金险(分红型)的免责条款多达7条,对于那些只有3条免责条款内容的年金险来说,属于比较多的,对被保人的好处不大。

被保人要是离世的时候,和故意犯罪、吸食毒品、军事冲突、核辐射等情况有接触,那保险公司是不会支付相应的赔偿金的。

2.保单红利无法保证

固然添置泰康惠赢人生(爱家版)年金险(分红型)拥有保单红利的分配,可是其实究竟能不能分红,以及能够领取多少分红,还得根据泰康人寿每年分红保险业务的实际经营状况,是以保单红利是不能保证。

在分红保险业务经营不善的情况下,那么该年度的红利为零的可能性是十分大的,若经营得很好,那则要到了合同的年生效对应日才可以得到相应的分红,因此,小伙伴们对于保单红利方面,还是别抱有太大的希望了。

综合来说,虽然泰康惠赢人生(爱家版)年金险(分红型)的养老保险金可以保证领取25年,还支持减保,缴费期限也比较多,只不过不友好的地方也很明显,好比免责条款不简单,保单红利不能保证,整体表现还是有欠缺的,建议大家多对比其他的年金险哦。

毕竟市面上还有一些收益高的年金险,比如榜单里提到的这些产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "泰康惠赢人生爱家版年金险适合什么人群?这么便宜是真的吗?"的图文回答,望采纳!