阳光保险公司刚组建起来,但这几年的发展势头很猛。

重疾新规后,阳光保险更是陆续推出了不少大热产品,这使得阳光保险在同等公司中突显出来了。

但是,不少不那么了解保险的朋友,当然虽然面对优秀的阳光家产品也一定会有一点顾虑的。

今天,学姐就带大家一起好好看一看阳光保险公司的真正实力以及产品特点,看看它到底可不可靠。

在开始分析之前,我们可以先了解一下保险公司先调查保险公司行业是如何评判一家保险公司好坏的:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

学姐先把一些内容说明一声,不靠谱的保险公司是不可能在我国成立起来的,因为所有的保险公司成立,保险公司的运行都受到银保监会的监督管理,银保监会的监管也覆盖了阳光人寿保险。

不少朋友可能在了解阳光人寿保险在国家的监管下之后,还是存在担忧,对它的实力产生怀疑,没有那么多的钱用在赔付上。

那学姐就给大家好好扒一下阳光人寿保险的老底,看看它是否有足够的资格让大家去买他家的保险。

1. 经济实力揭秘

阳光人寿保险股份有限公司也称为“阳光人寿保险”,成立于2007年,183.4亿元的注册资金。

阳光人寿保险自成立以来,解决就业28万人,提供保险保障的人数已经超出了4.18亿,其累计承担社会风险1410万亿元,且支付各类赔款超2020亿元。。

公司成立5年就进入了中国企业的500强,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

归纳起来就是,阳光人寿保险公司的实力不容小觑,整个公司的规模非常庞大,有很多资金支持!

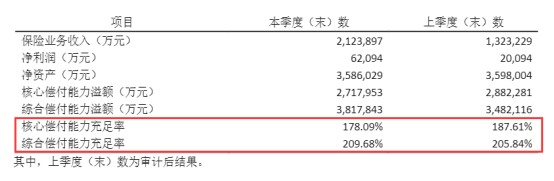

2. 偿付能力揭秘

偿付能力简言之就是保险公司有没有准备充足的资金用来赔偿合同中的保额。

要先查看以下给出的三个条件是否得到满足,才能判断偿付能力达不达标:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

根据所给出的阳光人寿保险公司2021年度信息披露报告,最新一期评估出来的综合风险评级认定为A。

那么再来看看所展示的阳光人寿保险公司最近一期的偿付能力数据。

2021年第1季度的阳光人寿保险公司的偿付能力如下图:

上图的数据说明阳光人寿保险公司的偿付能力是远远达标的,所以是不用忧愁赔不赔得起。

根据上午阐述可知,阳光保险公司实力背景都是不错,这很明显是一家很优异的保险公司。但是,我们是作为一名消费型需要的是它的产品,保险公司的产品好不好才是我们最在意的,

那么说到底,阳光保险公司的产品值得拥有吗?学姐现在还是保留这些意见吧,我们下面接近来分析!

二、阳光人寿保险的产品值得买吗?

学姐先给大家举个例子,以阳光保险公司的王牌产品——阳光关爱终身重疾险为例,看看它又是如何的表现呢。

那就废话少说,我们来看看这产品保障图:

从图可以看出阳光关爱终身重疾险的内容没有想象中的多。

为了更好地向大家说明,我就直接告诉大家吧,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1. 等待期较长

等待期也称作是观察期,对保险公司来说,在这期间出险是不理赔的。

这就说明,等待期愈短对我们得到保障的时间愈有利,显然这也会更加的有利。

在市场上其他好的重疾险的等待期大部分都是90天。

等待期高于其他重疾险将近两倍之多的阳光关爱终身重疾险。和它们比较起来就很长了。

2. 缺少中症保障

到了现在,几乎所有的重疾险都有“重疾+中症+轻症”的保障。

被广大群众看好的阳光关爱终身重疾险,居然最基本的对于中症的保障都没有。

中症如果可以得到及时的抑制的话,就能够有效的控制病情不再恶化。

这么实用的功能,阳光关爱终身重疾险却没有,这保障是有点差呀!

3. 最高保额有限制

阳光关爱终身重疾险这款产品,保额是有一定限制的,

打比方,如果孩子刚出生在30天到3周这个阶段的话,最高可选保额是30万;

如果您是居住在北京、上海、广东、江苏、浙江,某个城市,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

这份保险对年纪及常住地不同保额是有限制的,投保前您需要清楚,先清楚预保额是否在上限内。

对于这款阳光关爱终身重疾险,就分析到这里啦,关于这款产品,我们也可以借助专家的分析来做更全面的评估:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

整体来说,这款产品挺不错,阳光保险公司的实力和偿付能力更是优秀,它们公司的王牌产品表现的还怎么样。

缺少了中症保障,最高额度也设置了范围,大家若是追求高额度,还追求全面保障的,那么久不要考虑它了。

所以说,实力强不能表明产品就值得我们购买。

各位朋友在购买保险的时候,不要抓着保险公司实力这块不放开,多多关注产品本身是否足够优秀是否值得我们去购买。

如今到处都是优质的产品,大家可以多选择几家多看看,然后再择优选择。

在这里,学姐也盘点了十款高性价比产品可供大家参考:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司保险出色吗"的图文回答,望采纳!