复星联合保险公司大家肯定都耳熟能详了吧,这可是很出名的一个招牌啊!近日听说复星联合推出了有为1号这款重疾险,后台的很多小伙伴都对这款产品感兴趣,疯狂私信学姐让学姐测评一下。

学姐怎么可能不响应大家的要求呢!这点小事又算得了什么呢。有的新来的朋友或许还不太清楚,重疾险怎么经常被学姐测评呢?重疾险是什么,有什么用?

学姐想告诉大家它十分重要,看完这篇文章你就会了解它能给你提供哪些保障了:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

一、重疾险有必要人手一份吗?为什么?

重疾险对人们来说很友好的它能够保障重大疾病,定额给付的。只要是在保障期内,出险的事情发生,保险公司会直接赔偿你保额,拿到这笔保额过后自己想怎么花就怎么花。

年纪越大,越容易患上重疾,一场重疾很可能会拖累整个家庭,这样的例子常常会萦绕在我们耳边。尤其是在这个水滴筹上面,有多少家庭不是因为钱不够而放弃了医疗,想想就觉得难过。

可是重疾险却能够让贫穷的家庭起死回生,首先就是,当我们被患重疾这段时间,上班是不可能的,至少用3-5年的时间来治疗恢复,一个没有收入的情况下,还得维持家庭中最基本的生活。

想要解决这样的烦恼,重疾险就是一个不错的选择,能够支出治疗病所用的费用,同时也能够有转移家庭经济危机,真算是一件大好事了。

二、“有为1号”重疾险到底靠不靠谱?适合投保吗?

由此可见重疾险还是非常有效的,我们还是回到正轨吧,一起来看看这款“有为1号”重疾险如何?

学姐废话不多说,直接上图:

那既然产品图我们都是看过了,接下来学姐带领大家来深入的探究一下,揣摩这个有为1号重疾险,是否有保住复星联合的金字招牌。

有为1号的优点

1.缴费期限选择灵活

趸交/5/10/15/20/30年都是有为1号的缴费时间,大家能够选择的缴费期限就有很多了,大家完全可以按照个人预算进行抉择,降低了大家的经济负担。

不过学姐要告诉大家,缴费期限越长对我们来说越能发挥作用。这是因为要是一次性缴纳所有费用,就占用了太多的资金 ,采取这种办法,我们会丧失掉很多资金的机会成本,最终,会让我们损失掉很多的投资机遇。

文章中,学姐给大家分析了很多关于缴费期限的知识,目的就是让大家能够了解不同缴费方式的差异,选择出适合个人的缴费方法,这波各位绝对血赚,快来看看吧:

《缴费年限怎么选才不会亏?》baoxian.2239.com

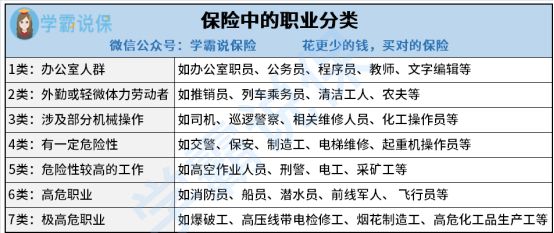

2.可投保职业人群范围广

1~6类的职业分类是都适用于为一号,这也就意味着高危职业也可以投保,高危行业可以这么容易的购买保险是一件很难得的事情,要知道的是,很多重疾险对于投保职业的范围是有严格要求的,一般只允许1~4类职业的人群投保,

但是有为1号就可以做到,能够为1~6类人群进行投保,真的是非常有心了。

如果朋友们还不知道自己从事的职业是几类职业的话,可以根据下面这张图进行了解:

3.恶性肿瘤赔付比例高

有为1号在恶性肿瘤赔付这方面确实很大度,如果在选择重疾保障、恶性肿瘤-重度额外给付保险金和二次给付保险金+重疾豁免的情况下,在第一次患癌的情况下可以获得250%基本保额的赔偿!

换一种说法讲,如果你买了50万的保额,并且是在第20个保单周年日之前出险,即可获得50万×250%=125万的赔付,治疗费用这一方面就不用发愁了!

到了这时候,就能看出来恶性肿瘤二次赔就显得非常重要了,不过二次赔这件事,学姐也发现了不少小猫腻,想知道吗?那就让学姐带你们瞧瞧吧:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

有为1号的缺点

1.可投保年龄范围窄

有为1号的投保年龄一般都比45周岁低,都不会比45周岁高,只要超过45周岁,本身买重疾险就比较困难,应该会过不了健康告知或者出现保费倒挂的情况。

万一有想法选择复星联合有为1号重疾险,要趁早购买,不然年龄过了都没法投保。

三、学姐建议

综合以上方面来看,复星联合有为1号重疾险的保障内容还是很优秀的,也有很高的性价比,工作时间不长并且意图配置重疾险的朋友可以考虑。如果你从事的是高危职业,也能够投保,非常棒!

如果你觉得有比有为1号还优秀的重疾险的话,也可以看一看其他优秀的重疾险,这十款是学姐为大家贴心整理的,现在和大家分享一下,有感兴趣的,可以过来仔细的看一看:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "工作2年了该给自己买复星联合有为1号吗"的图文回答,望采纳!