重疾新规一经发布,各大保险公司你争我赶地上线新定义重疾险。

长城人寿也加入战场,近日推出了一款名为“吉泰人生”的新定义重疾险,那这款长城吉泰人生重疾险有什么优缺点?有没有购买的必要?

我们先把长城吉泰人生重疾险与国内热门重疾险进行对比,看看有没有优势: 《长城吉泰人生重疾险与全国热门的136款重疾险对比表》baoxian.2239.com

《长城吉泰人生重疾险与全国热门的136款重疾险对比表》baoxian.2239.com

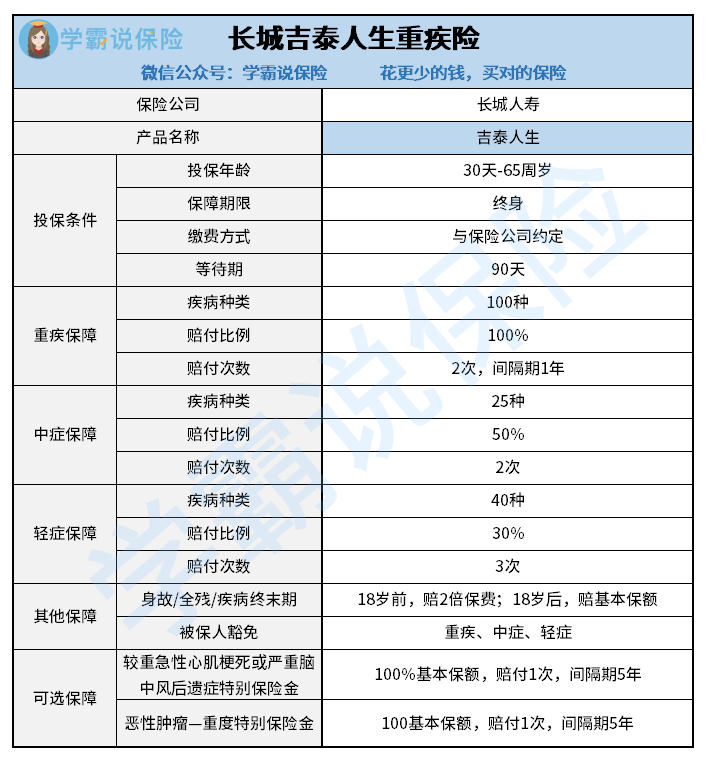

按照老传统,直接上长城吉泰人生重疾险产品形态图:

可以看到,长城吉泰人生重疾险确实看点不少,下面来具体说说它的优点:

1、长城吉泰人生重疾险保障全面且灵活

长城吉泰人生重疾险基本保障包括重疾、中症、轻症以及身故/全残/疾病终末期、被保人豁免责任,该有的保障都有。

除基本保障外,长城吉泰人生重疾险还可以附加较重急性心肌梗死或严重脑中风后遗症特别保险金、恶性肿瘤——重度特别保险金,给客户的选择度高,客户可以按实际需求选择心仪的附加保障。

2、长城吉泰人生重疾险重疾不分组二次赔

长城吉泰人生重疾险重疾可赔两次且重疾病种不分组,这一点非常不错。

市面上大多数的多次赔付重疾险都是分组的,把重疾险中所涵盖的几十个甚至上百个重疾分成了不同组,同组的重疾病种只能赔付一次,这样就降低了获赔概率。

而长城吉泰人生重疾险重疾保障却不分组赔付,这就大大提高了获赔概率,对消费者十分人性化。

更多关于多次赔付重疾险分组的知识,可以戳这里了解:《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

一款产品不可能只有优点,下面我们来扒一扒长城吉泰人生重疾险的缺点:

虽然较重急性心肌梗死或严重脑中风后遗症、恶性肿瘤——重度二次赔付是长城吉泰人生重疾险的可选责任,但是它们的赔付间隔期为5年,这个赔付条件也太严格了吧!

除了以上这一点不足,长城吉泰人生重疾险还有更加致命的缺陷,想了解的朋友可以戳这:《长城「吉泰人生」重疾险性价比高吗?看到这些缺点忍不住摇头!》baoxian.2239.com

总而言之,长城吉泰人生重疾险的保障表现还是可以的,但是它也有不少的缺陷,大家可以再观望一下其他的新定义重疾险产品,谨慎投保!