夏天到了,不少高血压患者发现自己的血压变得“正常”起来,很多人纷纷准备停药。有个网友的父亲就因为停药,突发脑溢血导致了偏瘫,治疗费用又花去了一大笔。到目前为止,患有高血压的人群呈年轻化趋势发展。为了预防大病风险不少人开始把目光转向重疾险。

今天在后台看到有一条私信询问“假如高血压患者想投保安联保险男性特定重疾险,会不会得到正常的基础保障?” 这个问题的相关知识学姐也在资料中查到了,接下来学姐带领大家进行分析。

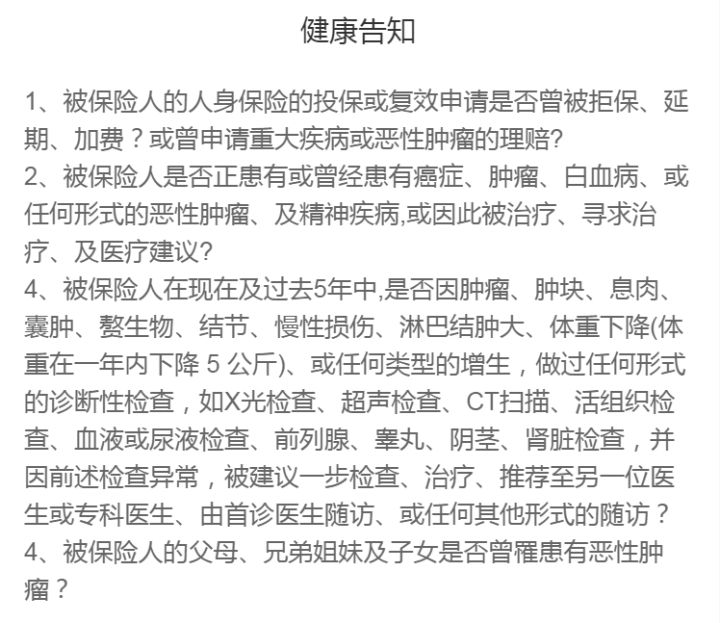

身体存在一些问题的朋友大多数会被健康告知拦住投保,此时就会有一些人为了能够投保成功,忽略健康告知的重要性,没有如实做好,以至于不能正常理赔,想要在拿到理赔时不遇到任何阻拦,对健康告知的基础知识要认真掌握:

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

一、安联男性特疾重疾险高血压患者能投保吗?

该款安联男性特定疾病重疾险的健康告知仅4条,比起另外的重疾险投保标准没有那么严苛,它对抽烟、饮酒这方便的条件没有设限制条件,这对很多男性朋友而言是比较宽松的。

安联男性特定重疾保险虽然没有智能核保,但是对既往病史健康告知设置的较为宽松,没有询问呼吸系统疾病、心脑血管疾病以及先天性疾病等等,对三高疾病也没有必须询问的要求,综上所述,就算患有三高(高血压、高血脂、高血糖)或者其他身体上有小毛病的人也可以正常投保。

当然,安联男性特定重疾保险是针对特定人群而存在的,它只只有男性才可以投保,不过,女性朋友也不用觉得自己被忽视了,下面学姐为女性和孩童分享一款合适的产品:

《买同方全球凡尔赛1号前,这些要了解!》baoxian.2239.com

二、安联男性特定重疾险保障好不好

对于那些保障不好但能通过健康告知的产品,我们不能将就,安联男性特定重疾险的保障到底好不好,下来和学姐一起来看看:

安联男性特定疾病的保障内容没有特别多,优缺点都比较鲜明,快来深入了解一番!

1、安联男性特定重疾险的优点

(1)价格实惠

一共30万的保额,如果男性40岁,那么一年只需要727元保费,投保的男性越年轻越便宜,30岁的男性投保比40岁更加便宜,只需要一百四十四元,这个价格都不够吃顿火锅的钱。一般的重疾险,一年的保费怎么说也得3000,所以能对比出,安联男性特定重疾险真的特别的合适。

(2)保障计划灵活

安联男性特定重疾险三个版本的保障计划是不同的,精简版、基础版与尊享版,保障计划如何选择?可以根据自己的收入以及需求来决定。

(3)等待期短

现在在市场上能见到的所有优质重疾险,绝大部分都是要等待90天的,而安联男性特定重疾险的等待时间只需短短的六十天,比同类产品少了整一个月的时间。而一旦在等待期内出险,保险公司往往是拒赔的。所以等待期越短,我们获得保障的速度就越快,以此来看,安联男性特定重疾险对我们已经足够友好!

大多数人选择保险产品时,很少留意到等待期的时间,等待期越长的话也就是说理赔的风险就越高,下面的文章里面的内容主要是跟等待期有关的,为了避免吃亏,大家最好了解一下:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、安联男性特定重疾险的缺点

(1)不保证续保

作为特定重疾险的安联男性最大的缺点是什么?保障期限只有一年,不保证续保。如果想要续保,必须得经过重新审核才行,要是有过理赔的历史或者身体比较虚弱的,是不能完成续保的,投保其他产品也比较困难。

因为篇幅有要求,学姐在这就不一一罗列安联男性特定重疾险的其他缺点了,有被吸引了的小伙伴,可查阅下文进行了解:

《安联男性特定重疾险上市,真是男性的福音?》baoxian.2239.com

一句话来说,我们在安联男性特定疾病保险中可以看到男性特疾还是得到了很好的保障的,不过值得注意的一点是这只是一款重疾补充产品,这类人群(男性)的高发特疾保障也可以得到加强。

所以在购入这款产品的同时,咱们还得备有一款保障周至的重疾险,才能得到更有效果的保障。

学姐为你们整理了一份健康告知宽松,包含智能核保和人工核保的优异重疾险产品,有投保意愿的伙计就戳开瞧瞧:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "得了慢性高血压买安联保险男性特定重疾保险不给保,钱也不退怎么办"的图文回答,望采纳!