复星联合保险公司大家肯定都有所了解吧,这可算得上是保险界的知名公司了!前段时间复星联合推出了新的重疾险——有为1号,后台的小伙伴们对这款产品都十分感兴趣,纷纷在私信里喊学姐来做测评。

学姐当然是有求必应啊!这点小要求当然不成问题了。可能很多新来的小伙伴想要问了,学姐怎么就三天两头的测评重疾险呢?重疾险包含什么内容,能给我们起到很大帮助吗?

学姐想告诉大家,它能提供许多大家需要的保障,具体为什么如此重要,看完这篇文章,你们就懂了:

一、重疾险有必要人手一份吗?为什么?

重疾险它是有一定的作用的保障重大疾病的,定期给付。一旦发现在保障期内出险,保险公司会直接赔偿你保额,拿到这笔保额过后自己想怎么花就怎么花。

对于年纪较大的人群来说,患病几率远远高于年轻人,因为一场重大疾病而拖垮一整个家庭的事例,相信朋友们也都听说过不少。尤其是在水滴筹上,多少家庭因为没有钱治病而放弃治疗,真的会让人为此悲哀。

但是一份重疾险产品,就能帮助这样的家庭承担部分风险,首先,身患有重疾,想我们可以去上班吗?当然这段时间是没有办法上班的,最少也得花个3-5年的时间来医疗,在没有收入的情况下,又要维持家庭的正常生活。

而重疾险就可以帮助患病的家庭解决这些烦恼,可以帮我们支出医疗费用,还可以帮助我们缓解家庭中的生活费用,难道不是天大的好消息吗?

二、“有为1号”重疾险到底靠不靠谱?适合投保吗?

所以重疾险的重要性相当的高,咱们还是回归正题,瞧瞧这款“有为1号”重疾险到底怎么样呢?

学姐废话不多说,直接上图:

咱们把产品图也看过了,现在学姐就带领朋友们仔细的探究一下,看看这个有为1号重疾险到底有没有保住复星联合的金字招牌。

有为1号的优点

1.缴费期限选择灵活

在缴费期限上有为1号提供了趸交/5/10/15/20/30年交,这样一来,朋友们能够根据个人预算,选择对应的缴费期限,对大家的钱包很体恤。

在这里,学姐要给大家提个醒,选择缴费期限长的更好。这是因为要是一次性缴纳所有费用,就占用了太多的资金 ,在这个期间内,相当于资金的机会成本在减少,这样做,会导致我们得不偿失的。

学姐在这篇文章里,为大家准备了非常多的缴费期限相关内容,初衷就是让每个人都能找到适合自己的缴费方式,这次大家绝对稳赚不亏,快来了解一下吧:

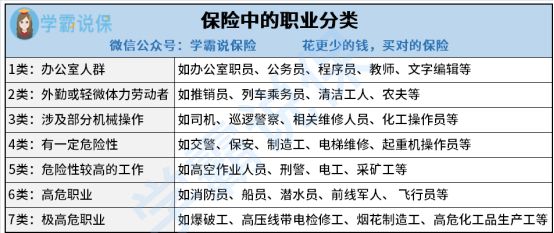

2.可投保职业人群范围广

有为1号适用的职业分类为1到6类,也就是说高危职业也可以投保这个产品,接受高危行业投保,这是一件难得的事情,大家需要明白的是,很多重疾险严格地要求了投保人职业的范围,一般来说,只让1~4类职业人群投保,

有为1号,为1~6类人群进行投保的这一件事做得就非常贴心。

小伙伴们要是还是不知道自己从事的是几类职业的话,那么就仔细的看看下面这张图,你就会明白了:

3.恶性肿瘤赔付比例高

有为1号在恶性肿瘤赔付这方面确实很大度,倘若在选择重疾保险、恶性肿瘤-重度额外给付保险金和二次给付保险金+重疾豁免的情况下,250%基本保额的赔偿这是首次患癌症就能获得!

通俗的说,如果你买了50万的保额,同时出险是在第20个保单周年日之前,即可获得50万×250%=125万的赔付,谁还会为治疗费用而绞尽脑汁啊!

在这个时候,恶性肿瘤二次赔就显得非常重要了,就二次赔偿这件事,学姐发现了不少漏洞,想知道吗?那就来跟学姐一起看看吧:

有为1号的缺点

1.可投保年龄范围窄

有为1号的投保年龄通常情况下45周岁就是最高的了,但凡超过45周岁,本身买重疾险会比较困难,对吧,应该会过不了健康告知或者出现保费倒挂的情况。

要是有入手复星联合有为1号重疾险的想法,不要再一直犹豫了,要是年龄再大些都不允许投保了。

三、学姐建议

总结一下,复星联合有为1号重疾险的保障内容可圈可点,也有很高的性价比,工作时间不长并且意图配置重疾险的朋友可以考虑。如果你从事的是高危职业,也能够投保,非常棒!

如果你觉得有比有为1号还优秀的重疾险的话,也可以看一看其他优秀的重疾险,下面学姐为大家推荐十款吧,有感兴趣的,可以深入了解一下:

以上就是我对 "工作2年了应该入手复星的有为1号保险吗"的图文回答,望采纳!