现今社会,大部分的男性青中年既背负着房贷、车贷、孩子教育等各类现实问题,以及面对职场上错综复杂的关系,生活中充满着压力,如此以往,身体可能会负荷不住。

所以大多数男性会赶早买完保险,男性疾病的保险产品是最受欢迎的。

京东安联把这款「安联男性特定重疾险」推出后,超多的男粉纷纷来私信学姐,这款产品可以被年收入10万的买吗?效果可以吗?

如大家所盼,我们就一块来看看安联男性特定重疾险!

对安联男性特定重疾险没有了解的,可以看看学姐之前做过关于它的测评,感兴趣想了解情况的可以继续点击下:

一、安联男性特定重疾险优缺点分析

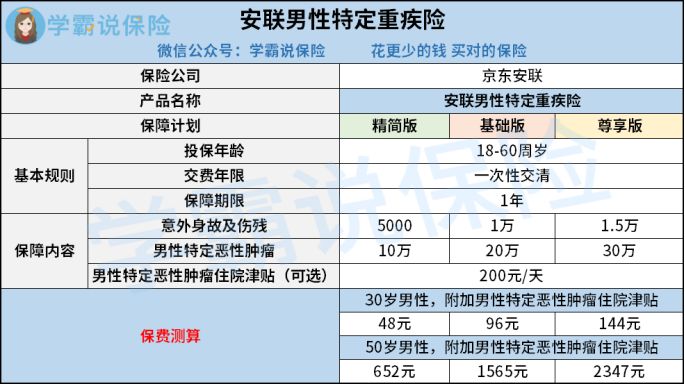

老规矩,咱们先来看图了解保障内容:

从图中可以知道:安联男性特定重疾险保障非常简单,主要分为三个计划。既有优点也有缺点,那么学姐各挑一个来分析:

优点:

恶性肿瘤保障有针对性

男性高发的10种肿瘤疾病都可以受到安联男性特定重疾险的保障。分别保障前列腺、睾丸、阴茎、肾脏、膀胱、肺、胃、肝、食道、结肠部位发生的恶性肿瘤。

在疾病种类上安联男性特定重疾险保障10种且是导向性,这10种恶性肿瘤疾病,男性有很大的可能或患有一种或更多。

男性群体中,肺癌占了恶性肿瘤的21%,这概率不得不说很高。

对男性具有威胁的恶性肿瘤疾病都在安联男性特定重疾险的保障范围内,还是非常贴心的。

缺点:

保额不足

安联男性特定重疾险最高才30万元,这个保额像对于那种家庭压力比较大的男性来说还是不够用的。

重疾治疗费用、患病期间家庭收入损失、后期康复费用这些东西是我们在买重疾险保额的时候一定不能遗漏的。

像一般重疾的平均治疗费用就已经达30万元了,还不算上家庭收入损失、后期康复费用,安联男性特定重疾险最高30万元的保额是压根不够用的。

二、年收入10万元,能负担安联男性特定重疾险吗?

答案:是可以负担安联男性特定重疾险。

大家都看到30岁男性投保安联男性特定重疾险尊享版,另外加了可选保障每年也仅给付144元,年收入10万元是完全没有问题的。

在我看来,如若年收入能有10万元的话,除掉安联男性特定重疾险之外,最好再配置别的重疾险产品。

毕竟这款安联男性特定重疾险的保障时限仅有一年,对有的经济预算没有多少,只是用来做保障过渡的朋友更适合。

每年领取的工资有10万元,一些重疾险产品有着全面保障,充沛保额不妨大胆选择。

用康惠保旗舰版2.0重疾险来说明,保险公司每年跟30岁男性收取6575元保费,保障的范围达到了100种,对轻中症都有保障,提供50万保额,对于保障期限方面,可以提供终身的保障。

如果对康惠保旗舰版2.0感兴趣的话,可以来了解一下详细测评哦:

总结:

要是年收入为10万元的男性可以考虑一下保障更加到位的重疾险产品,市面上的安联男性特定重疾险就特别好,对男性高发恶性肿瘤保障的很全面。

但是如果是想用安联男性特定重疾险来做主要保障的话,还不足够。

如若男性伙伴不晓得要选什么样的保险产品比较好,推荐可以看一下学姐这里整理的文章:

以上就是我对 "年收入10w承担得起安联男性特定重疾保险吗"的图文回答,望采纳!