近年来,保险公司出问题的不在少数,如之前安邦、中法人寿几乎破产,诸如天安财险、天安人寿、易安财险、华夏人寿同一天陆续被接管…有的人为了求安稳,对大品牌公司没有任何怀疑,购买了一些有猫腻的保险产品。

这些日子有很多人都向学姐提问了关于泰康人寿和信泰人寿的问题,很多粉丝在了解了这两款保险后始终不知道选哪家最稳妥。哪家保险公司靠谱光凭学姐说那可不算,没有实在的对比是不孚众望的。下面我们就来对比一下这两家公司。

然则在开始之前,有个事情一定要明白,那就是“小”保险公司并没有大家想象中的那么差,答案下文会告诉你:

一、泰康人寿vs信泰人寿,孰家更强?

对多数人而言,看保险公司就是看的背景实力和偿付能力。前者看公司的经济实力如何,后者便是看保险公司能不能付得起我们的保单。

1、背景实力

1996年的北京,泰康人寿在此成立并将总部设在此地,现在是一个大型金融保险服务集团,集保险、资管、医养三大核心业务于一身,截止到2020年底,泰康保险集团管理资产规模超过22000亿元,退休金的管理规模已然超过5200亿元。

其外,连续三年《财富》世界500强榜单上都有泰康保险集团,排名是在第424位,中国500强的第104位。如果有朋友想要了解更多关于泰康人寿的信息,不妨看看这篇文章:

这些数据就已经可以证明它足够耀眼,那就让我们一起来看看信泰人寿这边的实力?

它是2007年5月18日创立的,总部就在浙江杭州。在《保险法》中规定,保险公司注册资本的最低限额为人民币2亿元的实缴资金,而信泰人寿的注册资本高达50亿元。

根据官方这边的显示,信泰在收入方面,2020年1到4月保费收入到达了144.16亿元,在市场总额度的0.95%,在中国寿险公司的排名也很高达到了22名。

和泰康人寿相比,信泰人寿成立的时间短一些,经济实力稍微弱了一些,但是我们发现这颗新星的实力是相当雄厚的。

2、偿付能力

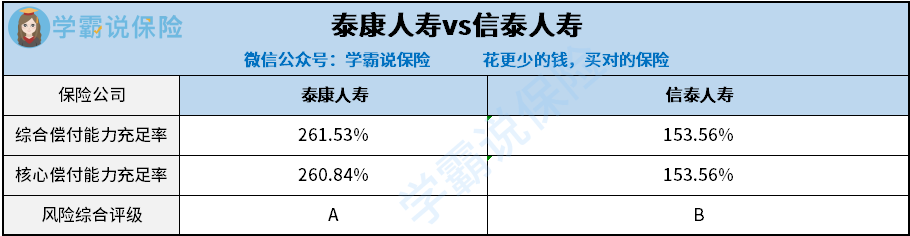

如何来衡量一家公司赔不赔得起?银保监会已经给出了清晰的判断标准,那得要看这两家公司的偿付能力是否达标。

通常情况下,核心偿付能力充足率要在50%以上才是一家合格的保险公司,综合偿付能力充足率起码要达到100%以上,还有风险综合评级也要在B级以上。

一通搜寻之后,学姐我在中国保险协会官网看到了这两家公司赔偿能力的数据。对此可得,泰康人寿和信泰人寿都比最低要求来得高。但是信泰人寿在风险管控这方面,做的不如泰康人寿好。

由此综合测评可得,泰康人寿无疑是更强一些。我们更需要关注保险公司推出的产品,那么这两家公司的产品怎么样呢,赶紧针对主流产品做个比较。

二、乐享健康2021VS鲲鹏1号,哪款更好?

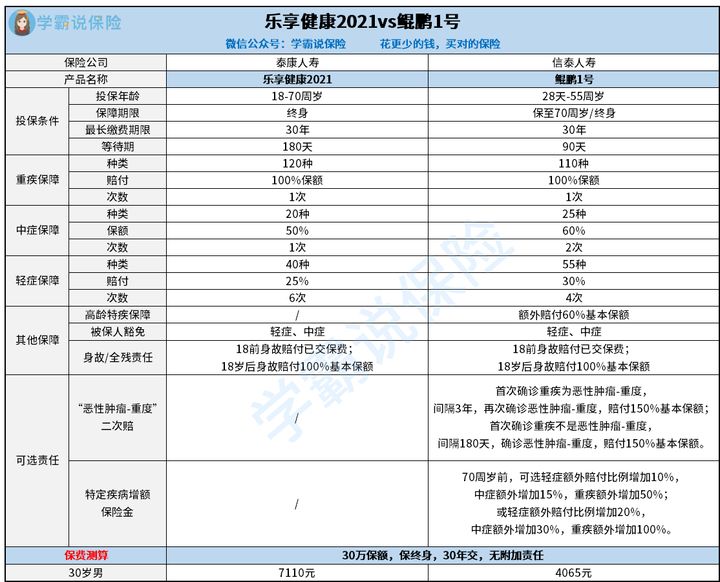

不多说废话,我们先一块观看一下这两款产品的对比图:

由图中可知,即便乐享健康2021与鲲鹏1号都是单次赔付的重疾险产品,可是两者还是有很多不同的地方。那么现在学姐就从这几个方面投保条件、基础保障和可选责任,给朋友们深入的分析一番。

1、投保条件

可以看到乐享健康2021主要面向的是70周岁以下的人群承保,倘若身体比较健康的中老年人还是可以去选择这款产品,然而鲲鹏1号最大投保年龄是55岁,没有前面的范围广。

事实上在等待期方面的设置乐享健康2021要比鲲鹏1号多出一倍的等待时间,这对于消费者来说是不友好的。如果运气不好,碰上等待期出险的话,被保人是拿不到保险金的,所以等待期越短越能让消费者尽早享受到保障,在这点上鲲鹏1号做得就很优秀。要是你还不清楚等待期对投保人来说有多重要,一定要点击链接:

2、基础保障

虽然乐享健康2021的基础保障还挺全面,包含了轻中症和重疾保障,但中症只赔1次,轻症赔付比例只有20%,都有残缺。需要清楚的是正规的重疾险产品在市面上通常是2-3次中症赔付,轻症的赔付比例最少也得30%。

而鲲鹏1号为用户设置了轻中症和重疾保障,将老年人高发的“严重阿尔兹海默病”和“原发性帕金森病”设为高龄特疾保障,刚好使得基础保障更加全面,也补偿了60岁之后老人在特定疾病的保障不足。

3、可选责任

遗憾的是乐享健康2021在设计时没有为客户设想到可选责任。

而为了增强赔付力度,鲲鹏1号还为轻中症和重疾保障都设置了特定疾病增额保险金可选责任,另外将额外赔的上限年龄改为70岁内,供消费者依个人需求安排。除此之外,还提供赔付比例高达150%的实用性较强的癌症二次赔可选责任,其他同类的重疾险产品都不如他。

如果不知道癌症二次赔有多实用的朋友,强烈建议收藏下面这篇文章:

相比较而言,鲲鹏1号的基础保障范围更有优势,有更加多的选择方式,而且只要在保额和缴费期限上相同的情况下,乐享健康2021的缴费会更高。可以看出在产品层面上,鲲鹏1号是远优于乐享健康2021的。

对于消费者来说,看保险公司是其一,其二,还应该把重心放在产品的保障上,这样才能挑到最适合我们的产品。

以上就是我对 "信泰人寿相比泰康人寿哪家性价比高"的图文回答,望采纳!