恒大万年禧两全险,只含有身故保障以及满期生存保障。不过,它设置了减保的特色权益以及可以附加万能账户,但万能账户的保底利率只有2.5%。在同类型产品中不算高。

一、恒大万年禧两全险怎么样?

介绍恒大万年禧两全险的责任前,照旧,它的产品形态图来啦:

恒大万年禧两全险的保障责任:

1、投保规则

万年禧的投保年龄范围比较大,出生30天到70周岁的人群都符合投保要求;

保障期限上只能够保障到100岁,而且不保障终身,在这一方面,这就是不是真正意义上的终身寿险了。

它的缴费期限选择空间比较大,消费者是可以选择趸缴,也叫做一次性缴费,或者说是分三年、五年、十年缴费的,缴费年限上如果选择合适的,那么就可以有效地减轻投保人在每年所要缴纳保费的压力了,具体的我们可以从下面这方面去考虑,最适合自己的缴费年限:

《缴费年限怎么选才不会亏?》baoxian.2239.com

《缴费年限怎么选才不会亏?》baoxian.2239.com

不过,万年禧的投保条件里有一点不足,就是起投条件不怎么低,起投金额10000元起,跟那些市面上很多理财险产品相比的话,投保金额却只需要几千块钱的,万年禧这方面对于经济能力一般的人群来说不太满意。

2、身故保障和满期生存保障

恒大万年禧作为一款两全险,它的保障范围只有身故保险金和满期生存保险金:

18岁前身故赔付现金价值、已交保费两者选出最大者;

被保人在18岁后身故赔付,缴费满期前的现金价值,或者是已交保费*对应比例,要是已经满期了,身故即赔有效保额、现金价值、已交保费*对应比例。

但是万年禧两全险没有一般寿险配备的全残保障,比方说我们生活中经常会遇到的大病、意外和残疾,恒大万年禧都不进行赔付。

万一哪天不幸生病或全残,不仅要支付医疗费,还要缴纳保费,无疑让负担变得更大!

因此,要是我们打算购买保险了,首选具备完善保障功能的健康险和人身险,然后再来考虑要不要配置理财险这个问题:

《为什么要先配置保障的保险?买多种健康险理赔会不会冲突》baoxian.2239.com

3、增值权益

就万年禧两全险而言,它支持减保领取,减额领取就是在我们没钱再缴纳保费时,采取的一种尽可能减少损失的手段,并且使得合同仍然有用,这样就能很大程度减轻投保人的经济压力,而且还可以继续承保,没造成巨大损失。

固然可以减保,可却不能加保,万年禧这点有些没良心,想要成为一款具有投资功能的两全保险,针对于消费者的需求应该是能够充分的考虑得到的,手头紧张可以减保,等有钱了能继续加保,光是不支持加保这一点就已经让很多人知难而退。

4、特色服务

(1)附加万能账户

有个优点,万年禧是可以进行附加万能账户的,是有2.5%的保底利率,然而,对于最终的收益是不知道的。

理财产品的收益率是保险公司根据市场的投资环境来修改的,所以说收益方面是有浮动的,并不是固定的。我们这样来看,万年禧具备有万能账户并不是想象中的收益那么好:

《用万能账户理财,收益稳定又安全?》baoxian.2239.com

这里大家还要看清楚,其实万年禧的万能账户只有2.5%的保底利率,这样的保底利率偏低,目前来看实际上是比较差的,而市面上有很多理财产品都是具有万能账户的,在保底利率方面都能达到3%。

(2)其他特色服务

恒大万年禧终身寿险覆盖了就医绿通、垫付服务和信托等增值服务,就医绿通和住院垫付能解决看病难的问题,非常实用。

建立保险金信托主要是了以防被保人未来会遇到什么不好的事情,也还不错。

二、恒大万年禧两全险的收益情况如何?

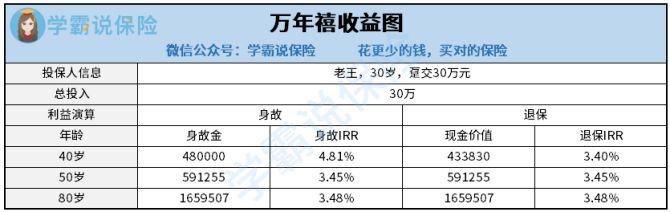

下面学姐就给大家来做一个全面的分析,下面是以30岁的老王一次性缴费30万元来测算万年禧两全险的收益:

看图得出结论,老王年龄到了35岁时,恒大万年禧的现金价值累计有317001元,这也就是说老王投保之后都是第6年时间才能够回本,现在市面上较好的产品只要5年的时间就能够回本了,万年禧的回本时间偏长了。

除此之外,现金价值也是很不理想的,倘若老王活到八十岁之后,退保或是身故,老王大概能领取165万元,和已交保费相比,多出了135万元,看上去是赚了!

但是我们一直不能忽略的就是货币时间价值问题指的也叫做通货膨胀,10万元在十年之前,跟现在等价吗,答案肯定是现在的10万元钱是不值钱了,更何况还是几十年后的钱,等到80岁之后,也就是说几十年之后,那么这165万贬值的到底有多少了,更没有价值了。

两全险并非销售员说的那么赚钱,我们可以知道的是保险公司不会白白送给你钱:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

总体来说,恒大万年禧得到的保障责任其实并不多的,实话实说这款产品最吸引人的地方就是他的特色服务,就从收益的表面看上去很多,但是实际上也不是那么好赚,假设你想买恒大人寿的那款万年禧,学姐还是提醒你一下比较好,是不是每个人都适合,一定要想好了