孩子也是独立于父母之外的,我们作为父母的不可能事事安排好,我们甚至想要操控孩子的未来。

想要为了孩子着想,就应该引导孩子走上正确的道路,并且要酌量一下孩子们的健康,做好提前保障准备。

很多人从后台给学姐发私信,打算买孩子的重疾险,少儿平安福这款产品如何?

大家对中国平安都比较知晓,也许会有在大牌公司买保险靠谱的想法,平安福本身是否值得买才是买保险的关键!

为了避免大家在一些细节上吃亏,学姐,在这里先给大家介绍一下买重疾险的攻略:

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

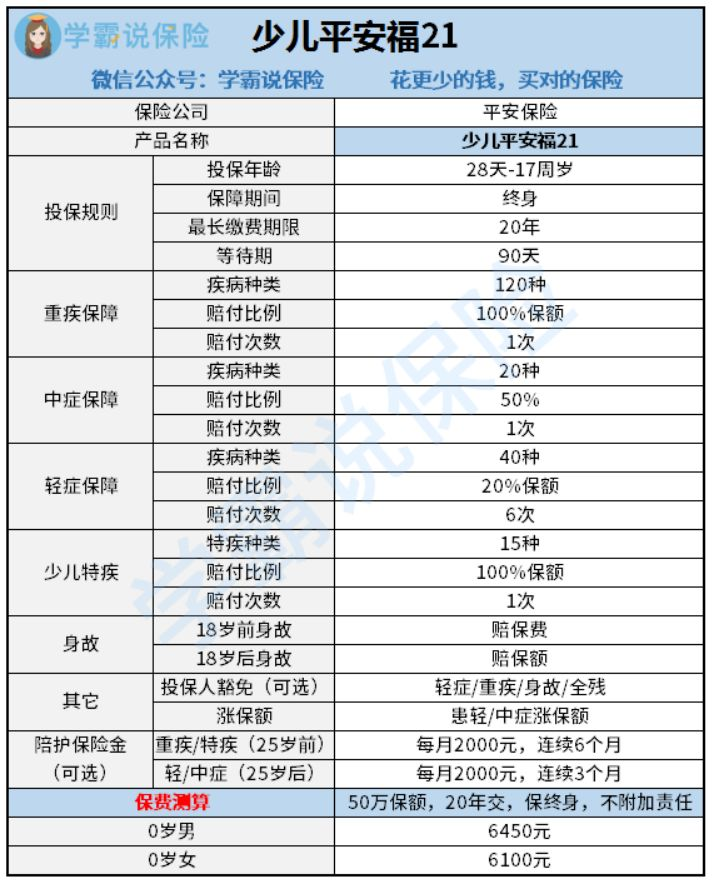

一、少儿平安福21重疾险提供了什么样的保障?

关于少儿平安福21重疾险学姐接下来将进行详细的介绍,首先,我们来看看它的保障图:

少儿平安福21是今年平安保险隆重推出的一款升级版产品,从保障图我们也可以得到,这款产品的保障内容做得很到位,那我们来看看它都有哪些值得夸奖的地方:

1、等待期短

正常情况下,在等待期内,保险公司是不会担负合同里的首要保障责任的,所以站在被保人的利益上说,要是希望早点获得保障,那么等待期越短才能够。

少儿平安福21的等待期不过90天,比起当前市场上一些等待期要180天的重疾险产品,对我们大有益处!

不过,在等待期内并不是无论什么情况都不理赔,若是下面提到的情形发生了与保险公司进行申请理赔也是我们的职责之一:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

2、可附加投保人豁免

父母给子女投保了少儿平安福21重疾险后,还能够为其附加投保人豁免。

关于投保人豁免责任的好处有很多,当一个家庭中的大人遇到了合同中的意外话,如有以下情况可以不用继续缴纳保费,即轻症、重疾或不幸身故的这些情况,而孩子的保障依然存在。

这样就比较容易解决大家确诊之后,没有钱再接着缴纳保费,或者是缴费压力过大等问题。

3、针对少儿的保障力度不错

作为一款少儿重疾险,少儿平安福21针对少儿特定疾病的保障也做得很不错,覆盖了15种少儿特定疾病的保障,还提供了100%基本保额的赔付。

而且这款少儿平安福21还额外覆盖了陪护保险金,如果不幸被确诊重疾或特定疾病的年龄没超过25岁,那么在未来半年里,每个月都能拿到2000元钱,如果确诊年龄是在25岁以后,并且是轻症或中症的,那么接下来的3个月,每个月都能领2000元,患病时家庭的生存压力在一定程度上被大大减轻了!

在少儿保障这方面,在市面上的话,也有一款少儿重疾险产品做得十分给力,那就妈咪保贝新生版重疾险,就它而言,保障的20种少儿特疾还能够双倍保额赔付。

感兴趣的朋友,不妨拿来跟少儿平安福21对比一下:

《新产品妈咪保贝新生版,还是有这些......》baoxian.2239.com

二、少儿平安福21重疾险究竟值不值得入手

少儿平安福21拥有着上面介绍的亮点,还真的挺能吸引到人的,但是,世界上没有一款保险产品是完美无缺的,这款重疾险值得买不——少儿平安福21,下面有它们的缺陷整理,看看再说是否能接受:

1、最长缴费期限短

在重疾险缴费期限这方面,少儿平安福21最长只有20年,跟市面上大多数最长缴费年限都有30年的重疾险产品作比较,直接性就少了10年。

重疾险的缴费跟房贷是一个道理的,缴费期长的情况下,分摊一下,每一年的缴费金额,可以减轻投保人每年的经济压力。

显而易见,少儿平安福21的缴费期限就略微有点差强人意!

缴费期限的选择其实也有些门道,在选择缴费期限的时候,勤俭节约的家长们要多花点时间:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、轻症赔付比例低

少儿平安福21虽然对于轻症保障提供六次赔付,实际上每次赔付的比例是少之又少的。

现在市面上很多重疾险的轻症赔付数额都能达到30%保额,可少儿平安福21一如既往只赔付20%,毕竟出自于大品牌保险公司,轻症的赔偿金只有20%保额,这样真的不太大方!

3、没有被保人豁免

前面介绍少儿平安福21有投保人豁免是一件令人开心的事情,但却不提供被保人豁免保障,这样的操作真是让人一头雾水!

被保人豁免的意思就是孩子若是罹患合同规定的疾病,假设不幸罹患轻症或中症,就无需再交后续保费了,并且保障依然有效,这样减轻了父母缴费方面的负担。

且不说市面上的重疾险大部分都附带这项保障,旧版少儿平安福20关于被保人提供豁免,升级后的少儿平安福21把它剔除了!为什么这么做?

从整体上看,升级后的少儿平安福21改进了很多,但是有一部分设定过于模糊,让人理解起来很吃力!

家长们想投保这款产品,那就一定还要再仔仔细细看看清楚,这款保险真适合自己孩子吗:

《少儿平安福21升级归来但忍不住要吐槽两句……》baoxian.2239.com

以上就是我对 "少儿平安福21观察期"的图文回答,望采纳!