学姐常常说,像重疾险等这类健康保险的健康告知设置的会比较复杂一些,身体问题不大,毛病不严重,也就是处于亚健康状态的,如果打算入手一款合适的重疾险并不容易,如果你现在身体很健康,那么就赶快购买重疾险!

在学姐说完这些话之后,就有小伙伴跑来咨询:如果身体上有些小问题,是不是就不能购买重疾险了呢?我的工作总需要熬夜,吃不好喝不好,压力非常大,去医院被医生诊断为高血脂患者,那是不是意味着无法购买重疾险了?原先还挺欣赏这一款凡尔赛1号重疾险的,导致很多人已经不敢大方投保了,就是怕被拒绝或者加费投保……

当然不是,一般来说,只要高血脂不严重,就可以买保险!

分析下来到底能不能买凡尔赛1 号呢?这款产品的保障又是怎么样呢?

这位朋友的疑问,学姐这就给大家细细分析下!

想知道如何轻松带病投保吗?一篇干货送给你!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com一、高血脂能投保凡尔赛1号重疾险吗?

所谓高血脂,其实就是指血脂水平过高,可直接引起一些严重危害人体健康的疾病,如动脉粥样硬化、冠心病、胰腺炎等等,一般饮酒、吸烟、超重、肥胖及糖尿病病人群中比较易发。

生活方式也需要改变,还要积极锻炼,参与锻炼,积极配合调整,及时药物治疗,一般后期会恢复良好。

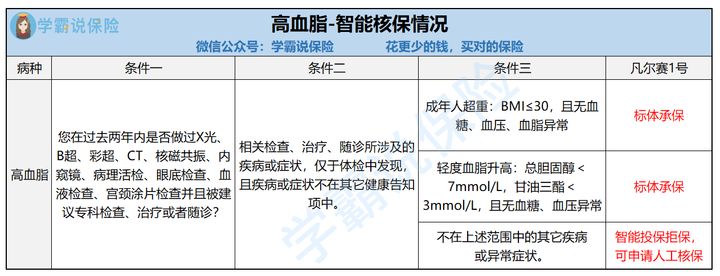

投保凡尔赛1号重疾险会不会被拒绝?这时候就来研究一下凡尔赛1号对高血脂有什么样的智能核保要求:

凡尔赛1号重疾险

这部分内容没有什么复杂的,关于高血脂的智能核保,凡尔赛1号根据相应的标准分成了三种程度:

成年人超重:BMI≤30,且无血糖、血压、血脂异常;

轻度血脂升高:总胆固醇<7mmol/L,甘油三酯<3mmol/L,且无血糖、血压异常;

不在上述范围中的其它疾病或异常症状。

下面就由学姐来给大家解释:

>>>情况一:消费者只是存在体重超重的情况,检查发现血糖、血脂、血压等无异常,也就是无高血脂之类的情况,可正常投保凡尔赛1号。

>>>情况二:消费者存在血脂升高( 总胆固醇<7mmol/L,甘油三酯<3mmol/L),且血压、血糖无异常的,也可正常投保凡尔赛1号重疾险。

在高血脂方面,凡尔赛1号重疾险没有设置很严格的核保条件,要知道,如今市面上的很多重疾险产品,对血脂升高核保的大体标准为:总胆固醇<6.5mmol/L,甘油三酯<4 mol/L。凡尔赛1号总胆固醇的最高标准能达到7mmol/L,这点还是相当不错的。

>>>情况三:消费者有一些别的异常症状或疾病,也就是说,针对血脂升高的情况,一旦被保人的血脂指数不在情况二的要求范围内,凡尔赛1号肯定不会接受投保的。

但是需要注意的是,针对被拒保这种情况,对于消费者来说,凡尔赛1号就不错,可以人工再次核保和复核,通常来讲就是消费者病情有所好转,血脂指数达到核保要求甚至恢复了健康,可以再次申请审核,也有机会标体承保!

这个意思就是说,即使是高血脂患者也是有很大机会可以投保凡尔赛1号重疾险的!

到这,肯定会有不少人要问,智能核保、人工核保分别是什么意思,因为篇幅有限,学姐就不赘述了,还有想要了解的朋友,下面这篇文章会给你答案:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》baoxian.2239.com二、凡尔赛1号重疾险真的值得入手吗?

说了这么多,大家也知道凡尔赛1号对高血脂病人还是比较友好的,但真的值得入手吗?保障好不好?

不再废话,学姐就为大家仔细的分析一下凡尔赛1号这个产品!

和往常一样,我们还是先来了解一下产品的保障图!

凡尔赛1号重疾险

凡尔赛1号是同方全球推出的一款可保至70岁或保至终身的单次赔付重疾险。

其中,像重疾、中疾和轻疾这些在终生版基本保障里面都有,保险公司提供可选恶性肿瘤(重度)多次赔的服务,对被保人来说基本保障是不用担心的。至于保至70岁的这个定期版,最基本的保障就包含了重疾保障,中疾、轻疾、恶性肿瘤(重度)多次赔保障这些保障都是供大家选择的保障,可选择的形式有很多,综上所述,性价比方面没得说,的确是不错的。

我们具体来看怎么不错:

1、轻中症共享赔付次数,累计最高可赔付5次!

中轻症保障的这个方面,凡尔赛1号为大家提供了一个比较新颖的保障方式:

按照相关规定,中症疾病保险金和轻症疾病保险金二者赔付次数之和最多是五次,轻症和轻症的赔偿次数是完全可以共享的,

要知道,目前市面上大部分重疾险通常在中症的赔付次数上设置为2次,轻症赔付比中症赔付多了一次,设置为3次,二者分开赔付。

然而凡尔赛1号与它们不同,与众不同的设置了中轻症共享5次赔付次数,这样的话,被保人的或被概率就大大增加了,这样的话,中轻症保障作用就发挥的淋漓尽致了。

在消费者投保了一款重疾险,它的规定是两次机会赔付中疾,三次机会赔付轻疾,显而易见,不能给一个第四次患轻疾的人理赔。

仅仅就凡尔赛1号重疾险切合!

凡尔赛1号重疾险

看完图片得知,对于轻症和中症来说,在凡尔赛1号中赔付次数的选择其实有很多个,如果一个被保人在患了四次中疾的同时满足理赔要求,得以4次赔付!对于风险的不确定性来说,凡尔赛1号重疾险的这个设计会更合理,能够让消费者感受到充沛的保障力度,这样的设置能说是独特又中用啊!

除了赔付次数,关于轻中症保障你还需要这些:

《中症是什么?有什么作用?要注意哪些?一文解析!》baoxian.2239.com2、重疾额外赔超高

把有关轻重症的保障放在一边,单独评价其对重症的保障,凡尔赛1号做的也是很优秀啊,赔付比例在不同的年龄层中是不一样的:

若被保人确诊时未满60周岁,那么将额外赔付80%基本保额,共180%保额;

若被保人在60周岁-65周岁之间确诊,将获得30%额外赔付,即130%基本保额;

若被保人在65周岁后确诊,那将赔付100%基本保额!

60-65周岁的人群都可以享受到凡尔赛设置的额外赔付保障,实在是非常人性化的,很为客户考虑!

这么看下去,凡尔赛1号这款重疾险保障力度很大、保障力度也很大、价格这块也好便宜,它的核保要求对于高血脂等亚健康的人群来说也比较人性,大家完全可以毫无顾虑的入手这款产品。

篇幅有限制,有意愿选用这款产品的大家可以戳这:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com以上就是我对 "得高血脂买重疾险带病投保"的图文回答,望采纳!