保险公司毕竟是以营利为目的的组织,所以不可能来者不拒,一概承保。

无论是哪间保险公司,什么健康险产品被你看上了,都不能够逃过健康告知内。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

当保险公司不同、产品也不同时,健康告知的宽严程度都可能不一样。

例如阿童沐1号重疾险,它的保障内容做得很好,但是健康告知就相对比较严,如果高血压客户想要投保阿童沐1号,会有些难度。

接下来我会详细的分析一下。

一、高血压能投阿童沐1号吗?

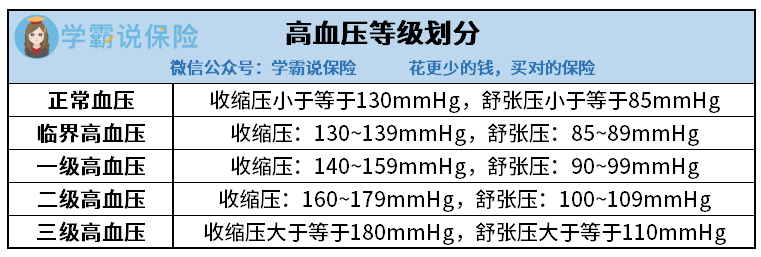

因为收缩压和舒张压的数值高低不同,血压可以分为以下5种情况。

高血压一级为轻度高血压,大多数重疾险产品对一部分一级高血压患者给予正常的承保,患者具有较多的选择;

高血压二级为中度高血压,大多数重疾险都会采用人工核保的措施对待二级高血压患者,即患者会得到一个加费承保的机会。

比较遗憾的是,对三级高血压患者而言,是没有任何机会投保重疾险的,所有重疾险产品都是拒保的。

对高血压患者而言,阿童沐1号的健康告知是非常严的,“高血压”成为首种在“心脑血管类疾病告知”中的疾病。

利用血压测量仪测出来的血压范围只要比正常血压高,那么在“心脑血管类疾病告知”中,就得选择“是”了。

不过,那些血压高于正常值的人也不一定会被保险公司拒保。

当健康告知所列情况你之前出现过后,将会进入智能核保环节,这个环节会对被保险人的疾病状况作出更加详细的划分。

阿童沐1号健康告知节选

譬如此款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

而且是要求在未服抗压药的情况下,在不同时间段进行三次测量,而且测量的平均值必须要达到标准。

换句话说,也就是阿童沐1号对“临界高血压”是正常承保的,如果是一级高血压及以上的被保人,则不能购买。

阿童沐1号智能核保节选

仔细看的老铁差不多发觉到了,我前面讲的是“可能拒保”。

就是这样,在智能核保上阿童沐1号给高血压一级及以上患者的答复是“人工核保”。

不过,学姐在这里要提醒一下大家,高血压患者有投阿童沐1号的想法,虽然“人工核保”是个不错的选择,争取可以购买上保险。

但还是有条件的,此款阿童沐1号的人工核保可是会记载的,即一旦人工核保也不能通过,相当于说“被保险公司拒保”的记录不能抹去。

站在被保险人的角度上,日后想要再买健康险就很难了,因为在健康告知的时候都会问你“有没有被保险公司拒保过”。

总而言之,假若得了高血压还想购买阿童沐1号,有被保险公司成功承保的可能,但是拒保风险比较大。

学姐的看法是,有高血压的小伙伴就不用再去关注阿童沐1号了,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样我们也不用担心了。

关于健康告知,想知道更多信息的朋友,查阅这篇文章即可:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐要给大家做解说的是一款保障内容非常令人满意,对高血压患者来说还很友善的重疾险产品。

二、适合高血压患者投保的重疾险产品

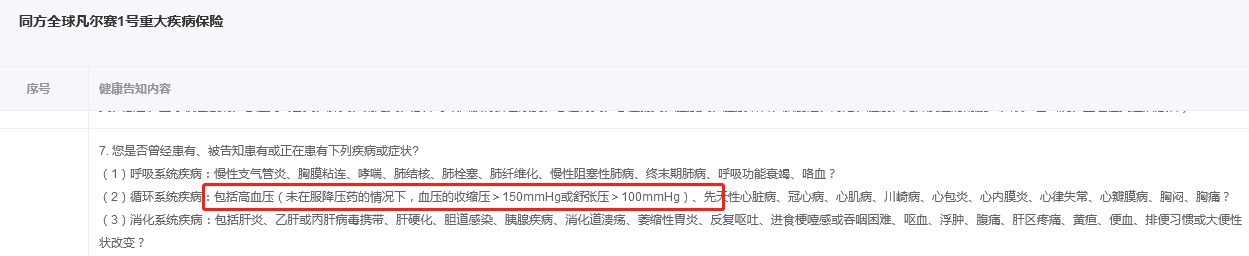

在健康告知没有那么多条条框框的重疾险里,学姐最先要介绍给你们的就是同方全球人寿的凡尔赛1号重疾险。

凡尔赛1号重疾险对于高血压在相关文件中写到“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

由此可见,对于部分一级高血压患者来说,正常投保凡尔赛1号,不会有问题。

更值得一说的是,是和阿童沐1号不一样的,投保凡尔赛1号可以采用人工程序核保,即使结果不好,被拒绝了,不会留下任何的痕迹,不会给被保险人带来不好的后果。

凡尔赛1号健康告知节选

凡尔赛1号的保障内容和阿童沐1号的保障内容两者都差不多,建议大家尝试购买。如果有什么怀疑,可以看产品保障图:

凡尔赛1号

如上图所示,就保障内容而言,凡尔赛1号重疾险在同类产品中已经属于不可多得的了,我来为大家一一分析:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号规定,被保人在60周岁之前,首次确诊重疾的,那么80%的基本保额还会由公司另外赔付,即60岁前首次确诊重疾,共赔付180%基本保额。

而市面上的大多数重疾险合同中只承诺额外赔付50%的基本保额,而且被保险人60周岁之后就不保了,但是不同的是,凡尔赛1号重疾险额外保障可在被保险人65周岁之前都生效。

在60~65岁这个期间,如果被保险人确诊重疾,这一款凡尔赛1号还将接着涵括额外偿付30%基本保额的保额。

2、轻中症保障也有额外赔。

对于首次患轻中症的被保险人,保险公司也会提供额外赔付15%基本保额的保障。

这给轻中症保障增加筹码的规定,可以让病人不用再担心医疗费,有病就治。

凡尔赛1号还有一个优势是保险责任亮点:高发重疾、中症、轻症覆盖全面重疾。身故保障灵活度高等亮点,这里学姐就不详细说明了哈,这款产品的详细测评可以看看这篇文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

如果凡尔赛1号不适合你的话,有计划购买健康告知宽松产品的,这份榜单可以进行参考:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压病人阿童沐1号保险怎么买"的图文回答,望采纳!