身为在国际上声名远扬的保险公司,友邦保险享有极高的知名度,并且旗下产品的种类覆盖范围特别广。

每次新品一出,友邦保险都会引起保险界极大关注,这也是用实力证明友邦保险在保险行业的地位。

最近,友邦保险推出了一款新品——如意双享安心版保险产品计划,在圈子内有很多人比较关注。

据说如意双享安心版提供的保障内容非常全面。这话到底是真还是假,需要学姐给大家分析一下!

有许多人对于友邦保险并不了解,大家完全可以根据下面的文章进行了解:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

一、如意双享安心版产品形态解析

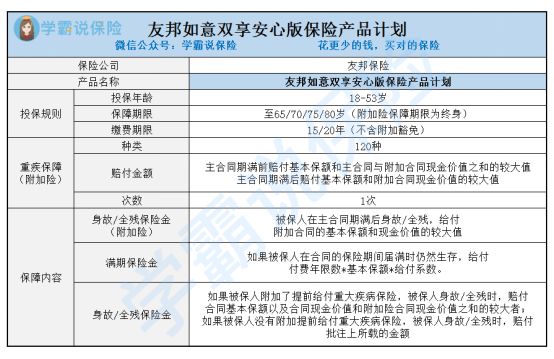

在测评还没有开始之前,大家伙来看看如意双享安心版保障精华图:

我们可以看到,如意双享安心版其实是一款组合险,两全保险为主险,重疾险为附加险,消费者在投保时可以只投保两全险,按需附加重疾险也行。

与一部分强制捆绑附加险进行销售的组合险做对比,如意双享安心版的选择灵活度算得上是非常高的,非常值得点赞!

来看一下如意双享安心版的保障内容情况到底怎样:

首先讲讲两全险,保障期间内,如意双享安心版能够让被保人有身故/全残保障,如果被保人顺利生存至保险期满时,对于这种情况如意双享安心版则会直接给付满期保险金。

其次肯定就是附加重疾险了,如意双享安心版能保120种约定重疾,可以赔偿一次重疾保险金,依据主合同保险期满前后发放相应的重疾赔偿。

接着,我将给大伙科普如意双享安心版的优缺点,赶时间的朋友也可以直接阅读测评重点:

《友邦如意双享安心版保险产品计划保障好不好?一文告诉你!》baoxian.2239.com

二、如意双享安心版值得买?关键看这几点!

经过学姐的细扒,如意双享安心版的优缺点已经能够明显看出来了:

>>如意双享安心版的优点

1、保障期限选择多

如意双享安心版为被保人准备了四种可选保障期限,分别是保至65/70/75/80周岁,那么消费者就能在购买的时候自由选择其中一种保障期限即可。

一般来说,很多两全险的保障期限都是由保险公司规定好的,例如直接规定保20年或30年,或者保至60岁或70岁,能让消费者自由选择保障期限的两全险很少。

对比之下,如意双享安心版的保障期限选择面就比较广了。

2、能保全残

不难看出,如意双享安心版不仅设置了身故保障,还是有将全残保障涵盖在内的。如此一来,若是被保人不幸在保险期间内全残,那么如意双享安心版就可以给付相应比例的全残保险金了。

目前,市面上有大量组合险的两全险中并没有覆盖全残保障,如果被保人发生意外导致全残,且未达到身故理赔标准,那么购买了该类产品的消费者就无法获得全残赔付金。

对比之下,很明显如意双享安心版在人身保障层面上,还是做的比较到位的。

>>如意双享安心版的缺点

1、投保年龄范围窄

如意双享安心版的投保年龄范围相对不广阔,这款产品只对18-53岁人群承保。

这样的设置便意味着,假设被保人的投保年龄未满18周岁,或者是投保年龄为54周岁及以上,就会被如意双享安心版直接拒保。

市场上不少两全险的最高投保年龄以60/65周岁封顶,很多产品也不会限制未满18周岁的人群投保。

比起这类产品,如意双享安心版的投保年龄条件还是比较苛刻的。

2、附加险保障不全面

如意双享安心版的附加重疾险只支持重疾保障,此外就不提供其他保障了,保障内容相对来说还是比较单薄的。

没有癌症二次赔、心脑血管疾病二次赔等高发重疾可选保障就算了,如意双享安心版不支持中轻症这类最为基础的保障,表现的也不怎么样呀!

若是追求重疾保障的人群,最好还是直接购买一份保障较为全面的重疾险,如意双享安心版的附加重疾险并没法满足多数人对于重疾保障的需求。

想购买重疾险的朋友,可以考虑一下这款产品:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

总结:如意双享安心版的优缺点很显而易见,其中,优点包括保障期限选择多、能保全残;缺点是投保年龄范围窄、附加险保障不全面。

那些想投保这款如意双享安心版的朋友,最好要谨慎考虑哟。

以上就是我对 "友邦如意双享安心版有什么优缺点?每年花多少钱?"的图文回答,望采纳!