究竟怎样选保险难倒了一大堆父母。

一堆堆保险产品,每款产品的保险条款都设置有几十页,哪怕是拿出了当年备考高年的那种精力都不能搞懂这道难题。

别着急,学姐把少儿重疾险都进行了多方比对,为大家选好了,请笑纳!

一、给孩子买重疾险需要注意什么

1、父母保险迟点买,先给孩子买

这种想法存在误区!站在孩子的角度,风险最高级别就是父母“倒下了”,而非大家所担忧的重大疾病。家庭的整个经济来源者都是父母,是孩子的最大保护伞。

我们假设一下,单一收入的家庭经济支柱忽然得病倒下了,大病治疗费用少不了钱吧,家庭日常开支也停不下来吧?

所以学姐经常强调先给自己买保险,再给孩子买保险。假如发生了各种不幸,父母只要还活着,那么总是可以做孩子靠山的。

还没给自己投保重疾险的宝爸宝妈们,学姐汇总好的这篇重疾险榜单文可以浏览:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

2、保额尽可能要高

买重疾险本质就是买保额,保额太低保障力度就会很一般。学姐见到过很多的家长想要给孩子购买重疾险的时候想要给买保障终身的,但是又觉得保费贵,在保额方面进行降低。

学姐想先给大家算一笔账,就以孩子最高发的白血病为例,以病症等级划分,治疗费用约10万到80万不等,后期要是还得做骨髓移植的话,40万只能算是起步,后期的康复费用也是要不少钱的。孩子生病了的话,父母中就需要至少一个人辞去工作去照顾孩子,没有工作的这段时间的经济损失也是相当大的。

这些七七八八的费用一共加起来,低保额就有一些差距了。我们给孩子买保险不就是为了给孩子买保障嘛?要买就买到位,学姐建议大家在买重疾险的时候,保额最少应该选择30万,50万是标配。

3、儿童高发特疾

和成人选择重疾险不同的是,孩子买重疾险需要额外关注的是,保障内容有没有涵盖一些高发人群是少儿的重大疾病。

学姐精心的将儿童高发特疾整理成了表格图了,需要的朋友可以收藏起来哦:

将这些高发少儿疾都保障到的,那要是有多被赔的重疾险就好了。

当然,给孩子挑选重疾险可不是很简单的事情,学姐这里给朋友们推荐两款比较好的儿童重疾险,给大家省去挑选的时间和精力~

二、性价比高的少儿重疾险有哪些

1、妈咪保贝(新生版)

复星联合的妈咪保贝系列重疾险一直受到消费者的欢迎,新推出的这款妈咪保贝(新生版)也很比较优秀,我们先来认识下它的保障内容图:

很显而易见妈咪保贝(新生版)是专为少儿群体设计的一款重疾险,约束出生满30天-17周岁投保,可以选择保障20年的、25年的、30年的,可以选择保障至70周岁、80周岁或者是直接保障终身。

妈咪保贝(新生版)里面已经涵盖了轻症,中症和重疾这三大基本保障,赔付力度蛮好的,它的少儿特疾保障重点是什么样的,接下来就让我们去瞧一瞧~

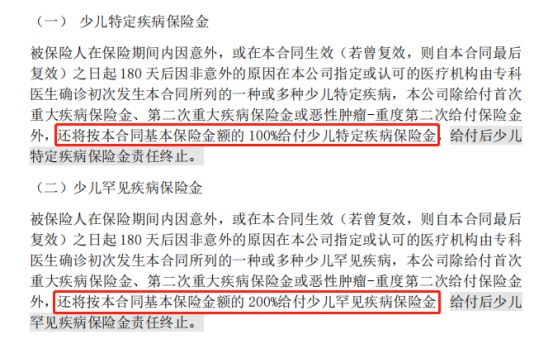

妈咪保贝(新生版)少儿特疾性价比一直不低,并且保障了20种高发少儿特疾以及五种少儿罕见疾病。

假如购买的是50万元的保额,患有少儿特疾,除了赔付重疾的100%保额以外,再赔付100%保额,这样可以获得100万的赔付了啊,这简直太值得了~少儿罕见疾病保险金更是可以直接额外赔偿200%保额,总共可赔偿150万!

除此之外,妈咪保贝(新生版)的可选保障也是相当丰富的,重疾二次赔、恶性肿瘤二次赔、投保人豁免等都在其中。恶性肿瘤,也就是我们俗称的癌症,不光多发还容易复发。恶性肿瘤二次赔是非常有作用的保障,很有必要附加上,具体可以看一下这篇文章:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

投保人豁免,是指当被保险人得了轻症/中症/重疾/身故/全残/疾病末期,保险公司直接把后期保费给免了,然而被保人的保障依然正常使用。添上一个投保人豁免,增长了不到一百块的保费,大家完全可以按照自己需求选择是否附加。

2、康惠保旗舰版2.0

老规矩,先给大家送上产品保障图:

这款百年康惠保旗舰版2.0是0至50周岁都能够购买的,可选保至70周岁或终身,等待期仅有90天,达到市面上重疾险最优水平。康惠保旗舰版2.0被学姐推荐的原因,是因为康惠保系列重疾险首先设置了前症保障的先河。

康惠保旗舰版2.0保障20种前症,能够赔偿到15%基本保额,如果你不太了解具体保障哪些前症,这张图能替你解答:

除此之外,康惠保旗舰版2.0的重疾保障还是有规定的,60周岁前确诊重疾可赔160%保额,大大提高了保障力度。

如果想要掌握更多性价比高的儿童重疾险情况,学姐对比上百款产品后推荐这些:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

由上可得:若是想要给孩子配置重疾险,需要认真比较产品,结合自身需求来确定适合的保险产品,可以参考看看学姐推荐的产品~