君悦一生年金险的缺陷有:首次领取年龄晚,只有到达客户65周岁之后的头一个保单周年日,才可领取君悦一生的保险金,而且回本的时间也很长。

君康人寿保险密切关注社会的老龄化问题,将全部开发力量聚集于养老的市场,全方位考虑客户需求并且需要深度探索。

最近上新了一款叫君悦一生的养老年金险,凭借其“安全稳健,合同体现”、“定额给付,终身领取”等特点吸引不少人,那大家买这款产品究竟是不是好的?以下文章给大家作解答!

一、君悦一生值得买吗?

学姐帮大家搞了一份君悦一生的产品说明图:

学姐的最终结论如下:

1、君悦一生的首次领取年龄晚

65周岁之后的头一个保单周年日即客户可直接领取君悦一生保险金的时日期限。市场上还有这样一些同种属性的产品,60岁之前可以领取,那么和它们对比可知,君悦一生类型的产品可能会略显不足。

虽然目前的状况是退休的年龄延长,但从某个角度而言,当然是越早领取越占优!

所以必须仔细查看条款后,方可放心购入年金险,不然会很容易让自身权益难以得到保障。

这不,学姐贴心的准备了这份年金险避坑指南给大家,赶紧标记一下: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

2、君悦一生的回本时间长

君悦一生的养老金领取分为年领和月领的方式,被保人可按照年龄和基本保险金额领取养老金,假设基本保费为15000元,缴费期限为10年,累计保费150000元。

那么,学姐就以30岁女性为例给大家讲解一下,入手君悦一生那么必须要10年才可以回本,想要75周岁之前把本钱拿回来,就要从65周岁开始领取,和其他的相比,回本时间稍微有些长啊!

就算是每年可以领取,终身领取,这16065元也不多呀!

虽然几十年后的生活水平对我们来说是未知的。

可知,君悦一生终归还是有缺点的!想要购买的朋友,学姐建议三思!

既然如此,学姐认为的比较优秀的年金险一定会为大家挖掘,康赢悦人生年金险一定会吸引大家的目光,赶紧来瞧瞧吧!

二、要想晚年生活过得好,这款产品不可少!

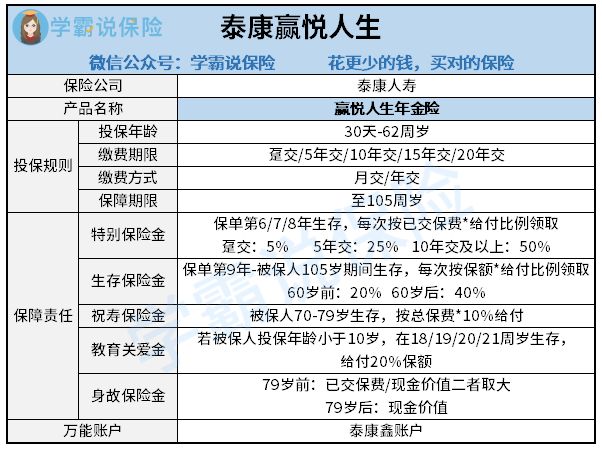

和以前一样,学姐先给大家展示一下泰康赢悦人生的产品图:

之所以学姐为大家推荐泰康赢悦人生年金险,有以下几个原因:

1、年金领取选择多样

泰康赢悦人生有4种年金领取,这4种年金分别是:特别保险金、生存保险金、祝寿保险金和教育关爱金。保单交满6年,从第6年开始就可以终身领钱,也就是说活得越久,领取年金就越多!

跟君悦一生只能领取养老金和身故保险金比起来,站上风的显而易见会是泰康赢悦人生。

2、可附加万能账户

泰康赢悦人生构建了一个万能账户,所谓万能账户简单理解为保险公司为客户设置的VIP账户。

好比说你投资了泰康赢悦人生,同时不着急把钱取出来的朋友,就能把钱放在万能账户进行再次升值。钱生钱利滚利,很是吸引人!

如果您想对万能账户的增值原理更深入了解的话,点击进入:

《超全!你想知道的保险知识都在这》baoxian.2239.com

那么泰康赢悦人生这款产品能带来多少收益呢?相信接下来的介绍会让你有所认识!

3、收益可观

这里我们就假设30的老王投保泰康赢悦人生年交10万,交5年,为大家做一个介绍,具体的收益,下图为我们做了直观展示:

首先,特别生存保险金在保单的第6年开始就可以领取了,可以连续领取3年,三年共计领取75000元;

其次,大家要知道的重点是生存保险金从保单的第九年开始领取,60之前都可以按照保额的20%领取保险金,每年可领取到7680元,60岁之后每年则领取15360元;

最后,祝寿保险金在70—79岁仍然生存,十年共计领取500000元。

由利益演算图所示,到了老王90岁的时候,总计到手1220120元,对比起总保费来多了一半还有剩。

当然了,如果老王想要更高收益的话,他也是可以把钱放入万能账户里,如此搞,就可以进行第二次增值,这收益杆杆的~

下面这篇文章有对泰康赢悦人生进行全面的分析:《泰康赢悦人生年金险重磅上线,看到最后我心动了!》baoxian.2239.com

三、学姐总结

综合来看,君悦一生养老年金的保障责任比较普通,收益并不可观,回本速度慢。被泰康赢悦人生甩了远远一大截!

实际上,泰康赢悦人生在选择年金领取种类时灵活度比君悦一生高多了,收益也更加给力,大家有什么理由不选择泰康赢悦人生!