太平洋微医保多次赔付重疾险2022提供两种保障,其中轻症归属于可选责任,被保人在购买保险产品的时候,可以依据自己的实质需要来进下不选择到底是否需要附加。

重疾可以直接划分成为6组,每组可以理赔1次,赔偿100%保额,在每个保单年度内最多可以获得理赔2次,中间的间隔期限是180天。

具体分析请跟着学姐一起往下了解~

一、太平洋微医保·多次赔付重疾险2022保障什么?

太平洋微医保·多次赔付重疾险2022的保障内容整理如下,一起来看看:

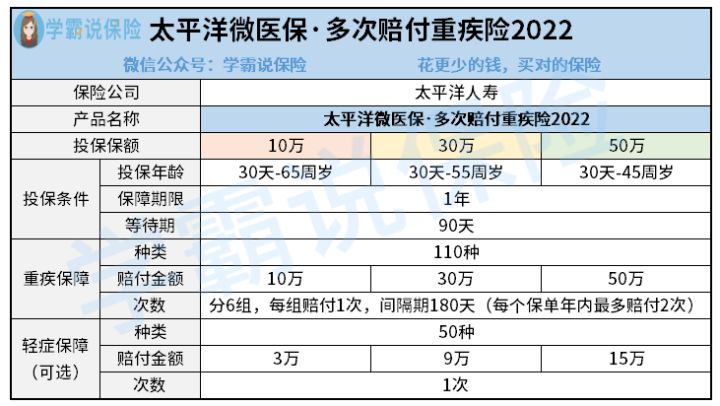

太平洋微医保·多次赔付重疾险2022归属为一款保险期限仅一年的重疾险保险产品,保障期限仅仅才1年而已。

太平洋微医保·多次赔付重疾险2022有3种投保计划,不同投保计划的保额分别涵盖有10万、30万以及50万元,承保年龄范围分别覆盖到了出生满30天到年龄65周岁、出生满30天至年龄55周岁以及出生满30天至年龄45周岁。

下面的话,学姐再来跟大家聊一聊太平洋微医保·多次赔付重疾险2022的具体保障内容:

在太平洋微医保·多次赔付重疾险2022中,提供两种保障:重疾以及轻症这两者,其中轻症实际上是可选责任,被保人在购买保险产品的时候,可以依据自己的实质需要来进下不选择到底是否需要附加。

重疾划定成为6组,每组有1次赔付机会,可以获得理赔100%保额,每个保单年度里面最多可以获得理赔2次,间隔期长达180天。

也就表示说,每个保单年度里面,被保人可以得到重疾赔偿的机会为2次。

假设我们将110种重疾分为1-6组,被保人共计投保金额为50万,若是说,在等待期以后得上第一组别中的重疾就直接能够得到理赔金额为50万元。

180天以后,被保人再一次患上第2组别中的重疾,进而也可以再一次获到理赔50万。等同于就是只用花少许的钱,就完全有机会可以获得到双倍保额的赔偿了。

就从这个层面来进行分析的话,太平洋微医保·多次赔付重疾险2022的杠杆作用蛮高的。

那么太平洋微医保·多次赔付重疾险2022具体怎么样呢?到底是否值得大家来投保吗?

接下来,学姐再来给大家详细分析!时间比较紧张的朋友,可以点击查阅一下这份精华版测评:

《微医保·多次赔付重疾险2022的猫腻知多少?》baoxian.2239.com

《微医保·多次赔付重疾险2022的猫腻知多少?》baoxian.2239.com

二、太平洋微医保·多次赔付重疾险2022怎么样?

尽管太平洋微医保·多次赔付重疾险2022的重疾保障能令人眼前一亮,不过结合长远角度来看,购买太平洋微医保·多次赔付重疾险2022会出现一些风险。

由于太平洋微医保·多次赔付重疾险2022只提供了1年的保障期限,若是被保人在保障期内发生出险或身体越来越不好,第二年很有可能不得续保。

这样一来不容易去买其他的健康险。

另外,现在的互联网产品经常进行更新换代,太平洋微医保·多次赔付重疾险2022也有可能如同以往的爆款产品,迟早有一天会退出历史舞台。

投保了这款产品的人还有个继续寻找契合自己的健康险。

身体健康的年轻群体倒没多大的影响,如若是年龄较大的老年群体或有过既往病史的这部分人群,再想买到高性价比的重疾险就比较困难了。

总的来说,学姐的看法就是,在预算紧张的情况下,我们大可以投保太平洋微医保·多次赔付重疾险2022,把它当成衔接过渡产品。等到后面手里钱比较充裕的情况下,再及时来购买长期型的重疾险。

然而,如果手头资金充足同时计划要来配备重疾险的话,那么就没有任何实质性的必要来购买这款产品了。由于,市面上还有许多价格合适同时保障极其优秀的长期重疾险,各个方面的整体表现跟太平洋微医保·多次赔付重疾险2022比较的话都要好很多。

学姐把市场上非常优秀的重疾险进行了详细的汇总,要是,有需求的朋友完全可以自己来领取就可以: