阳光保险公司刚刚成立,但其知名度在几年间可谓提升飞快,

重疾新规后,阳光保险更是陆续推出了不少大热产品,这使得阳光保险在同等公司中突显出来了。

但是有些朋友对于保险了解的很少,对阳光家产品还是会有一点顾虑。

这有一份学姐为大家做的关于阳光保险公司的实力和产品的分析,它是否可靠,从分析中就能看出。

在进入分析阶段之前,保险公司的一些具体情况,我们需要先有所认识看看靠谱的保险公司应该具备哪些条件:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

在开始之前,学姐有事项需要强调,不靠谱的保险公司是不可能在我国成立起来的,因为所有的保险公司成立,保险公司的运行都受到银保监会的监督管理,其中也包含阳光人寿保险。

虽然阳光人寿保险在银保监会的监管之下,但还是有部分朋友也许会担心,认为它实力不够,在赔偿上有心无力。

那学姐就给大家好好扒一下阳光人寿保险的老底,看一看各种保障基础是否有那么厉害。

1. 经济实力揭秘

阳光人寿保险股份有限公司也可以叫做“阳光人寿保险”,183.4亿元的注册资金,于2007年正式成立。

有28万人的就业,就依托在阳光人寿保险身上,并且目前客户数量已经远超4.18亿,这些人均享受到了保险保障,其支付累计承担的社会风险1410万亿元,以及支付各类赔款共计超2020亿元。。

公司成立5年就进入了中国企业的500强,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

一句话总结,阳光人寿保险公司是一家很有实力的公司,整个公司的规模非常庞大,有很多资金支持!

2. 偿付能力揭秘

偿付能力简言之就是保险公司有没有准备充足的资金用来赔偿合同中的保额。

偿付能力合格与否是需要以下的三个判断条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

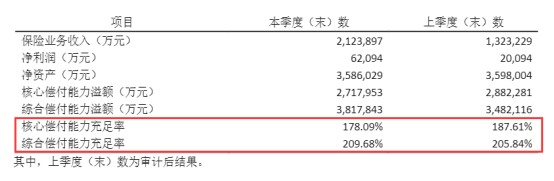

经阳光人寿保险公司2021年度信息披露报告来看,其最近一期的综合风险评级是A。

接下来提供的是属于阳光人寿保险公司的相关数据,那就是最新的偿付能力数据。

2021年第1季度的阳光人寿保险公司的偿付能力如下图:

如上图所示,阳光人寿保险公司的偿付能力远超及格线,所以是不用忧愁赔不赔得起。

从上面几个点可以看出,这就阳光保险公司实力背景全都有,不用猜想这家保险公司是非常出色的。而我们是消费者当然买的也是产品了,对于我们来说产品好不好才是最重要的,

阳光保险公司的产品值得我们去信赖吗?不过学姐还是暂时保留任何意见,接着分析!

二、阳光人寿保险的产品值得买吗?

学姐以阳光保险公司的王牌产品——阳光关爱终身重疾险为案例,大家可以来看看它的表现如何。

那就废话少说,我们来看看这产品保障图:

显然,阳光关爱终身重疾险的保障内容很简单。

为了更好地向大家说明,我就直接告诉大家吧,首先是要向大家解析一下这款产品需要注意的一些地方。

1. 等待期较长

等待期的另一个名称是观察期,保险公司会对在这期间出险的状况执行不理赔的方案。

于是可以说等待期愈短,我们得到保障的时间愈早,自然也就越好。

市面上的的优秀重疾险,等待期大都只有90天。

阳光关爱终身重疾险近乎高于其他重疾险两倍之多的等待期。与之相比就显得长了些。

2. 缺少中症保障

重疾险到了现在,“重疾+中症+轻症”的模式已经是很基本的配置了。

阳光关爱终身重疾险作为一个被寄予厚望的产品,居然最基本的对于中症的保障都没有。

要知道,中症能得到及时有效治疗的话,就能够防止成为重疾。

阳光关爱终身重疾险就没有那么好的保障,这保障明显不够实在呀!

3. 最高保额有限制

阳光关爱终身重疾险,它的保障额度有一定的限制。,

若出生在30天到3周的话,最高可选保额是30万;

如果您是居住在北京、上海、广东、江苏、浙江,某个城市,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

这份保险对年纪及常住地不同保额是有限制的,投保前您需要清楚,要看下预保额是否在上我们所需要的上限内。

阳光关爱终身重疾险我就分析到这里,了解这款产品的朋友可以看下专家怎么说,可以有一个更深的认识:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

整体来说,虽然阳光保险公司的实力和偿付能力都很给力,但是它家的王牌产品表现却没有很出彩。

缺少了中症保障,最高额度也设置了范围,这对于那些追求高额度和全面保障的人群来说不适合。

所以说,实力强不能表明产品就值得我们购买。

各位朋友在购买保险的时候,不要抓着保险公司实力这块不放开,最主要的还是要看产品本身是否优秀。

现场市场上有各种友好实惠的产品,大家可以多选择几家多看看,然后再择优选择。

学姐精心的为大家提供了十款高性价比产品,大家可以去瞧一瞧,看一看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司保险究竟怎样"的图文回答,望采纳!