和谐健康前段时间将福满一生这款新品重疾险推向市场,从一推出就深受大家的喜爱,不仅仅是因为它的名字寓意超好,更多是因为其重疾保障据传十分周到。

“61岁前首次患重疾可赔付170%保额”超多人已经有想法去买了,我建议大家还是耐心点,先具体研究了解一下再选!

首先,学姐要告诉大家怎么选择重疾险产品不踩坑:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

一、揭开福满一生的神秘面纱!

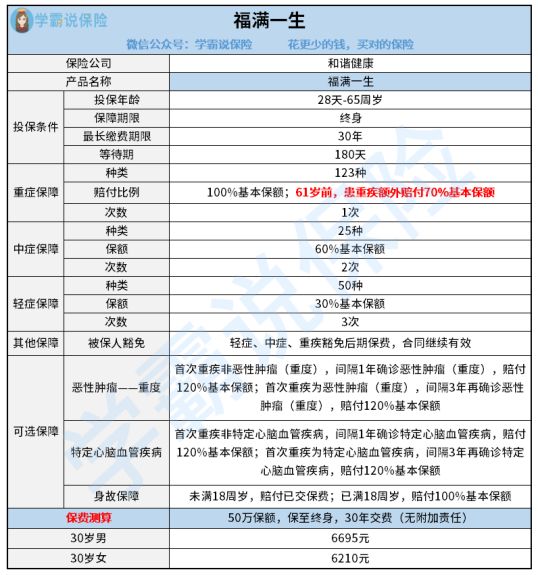

保障图看着挺复杂的,不如学姐直接来说重点:

1、重疾赔付比例高

福满一生对这些61岁前第一次患重疾的人群,拿出170%保额作为赔付,在我们见到的重疾险产品中,这个赔付比例算是非常不错的了!

重疾额外赔付把年龄规定了61岁之前,这很完美的覆盖了人生的黄金期,不用去焦虑因为得病而导致家庭正常生活无法维持。

2、可选特定心血管疾病保障

当今社会,心脑血管疾病已经对人们的生命健康造成了严重的威胁,并且这项疾病的死亡率和发病率也一直在升高。

福满一生把特定心血管疾病保障设置为可选保障,并且赔付保额的120%。让曾经家族有人得过心脑血管的人可以多一分安心。

心脑血管二次赔的重要性学姐不想再继续说了,它的详细内容已经在这篇文章里了:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》baoxian.2239.com

3、保费合理

针对提出的问题,福满一生重疾险,月入9000元能否负担,学姐现在就给大家计算一下它的保费。

假设男人在30岁的时候购买了福满一生,有保额50万、保终身,分30年缴费,并且没有任何附加责任,这款重疾产品的保费为6695元。

6695元的保费算是重疾市场上比较一般的价格,毕竟学姐也见过许多保费高达上万元的重疾产品。对于月入9000元,也就是年入10万的朋友而言,完全可以承担这边费用了。

主要是针对福满一生的许多亮点之处,学姐给整理出来放在了下面这篇文章,要是有需要的朋友自己取:

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

看到这里,许多伙伴已经等不及要投保了,大家别慌!看完这些不足之处再说。

二、福满一生的这些坑,别说我没告诉你!

1、等待期有猫腻

简单的说等待期就是:等在购买保险之后的指定时间内,即使是发生了保险事故,保险公司也是不会理赔的。

所以等待期尽量不要太长,保障也才能早点到手,眼下重疾市场等待期最短怎么样也要90天,但福满一生比较其他多了一倍的时间,就意味着等待期出险的概率比其他多一倍。

正常来说,在等待期出险概率几乎为零,如果真的倒霉在等待期出险,保险公司又不赔偿,就一点挽救机会都没有了。

所以大家不可对等待期这项掉以轻心,这事关我们的理赔大事:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、保障期限太单一

大多数优秀的重疾险,不单在保障期限上设置终身保,另外,还能够选择保至60岁/70岁等定期,如此以来,选择就变得灵活起来。

但是福满一生只有保障终身,比较死板,虽然一生都可以受到保障,但是在价格方面同样也会昂贵许多,要比定期贵,对于预算不多的朋友而言就只能望而却步了。

整体来说,福满一生的保障内容还是很完善的,值得表扬,并且在投保上设置的年龄范围也非常广,要说不足那就是等待期太长且保障期限单一,其实没有什么东西是绝对的完美,但是可以做到用庞大优势压倒劣势。

然则,光凭说可能不让大家信服还是需要拿出实际的数据进行对比,不如看看学姐整理的下面这份榜单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "工资9千能承担得起和谐健康的福满一生重疾险吗"的图文回答,望采纳!