判断自己更适合消费型还是返还型保险要看个人的经济状况,这两类重疾险主要区别在于是否返还保费或保额,消费型保险不返还保费,但是性价高,设置灵活;返还型保费昂贵,看似返还但是收益低。消费型更适合普遍大众购买,而返还型适合有一定经济基础的人群。

很多人在买重疾险时,都会在消费型和返还型问题上犹豫不决,我觉得消费型重疾险是满足了大多数人对重疾险的要求了,下面来讲讲这两类保险的不同之处:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,价格相当亲民,但要是保障期并没有患重疾,到了保障期依旧没患重疾,也不会返还保费。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;要是在合同规定时期没有出险,那会返还保费,这笔保费就会是养老金。

二、两者的区别

看起来这返还型重疾险“有病治病,没病返钱”的性质确实吸引人,但是大家别着急,

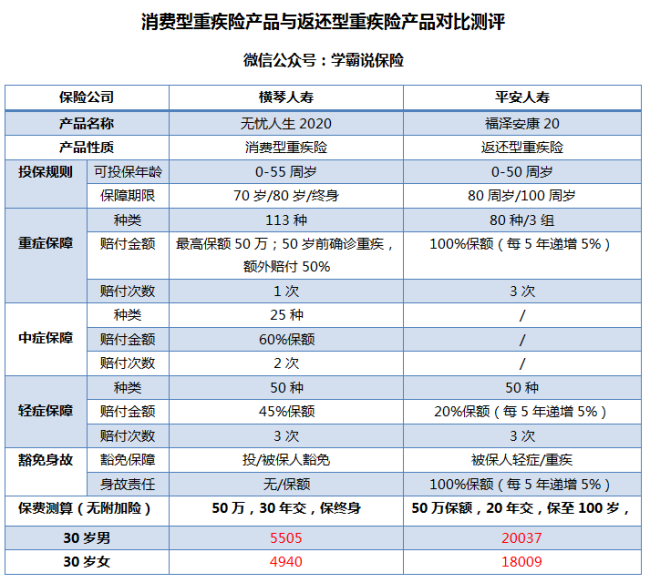

不妨来看看消费型和返还型保险的重疾险产品对比:

在图中可以知道,消费型重疾险比返还型重疾险多出以下的优点:

1.价格便宜:保费亲民是消费型重疾险的一大亮点,一般都会比返还型重疾险便宜近一半,低价可得高保费,这样看来消费型重疾险价格杠杆很高,性价比很高。

2.保障时间灵活:灵活选择保障期限是很多消费型重疾险产品的优点,市面很多消费型重疾险产品是可以自行选择60、70、80岁甚至终身,而返还型重疾险一般只能选择80岁或终身期限,一看也觉得还好,这也可以看出要交的钱也越多。

返还型重疾险有哪些不足之处是我们需要注意的呢?

1.保费昂贵:一份返还型重疾险的保费比消费型重疾险多出2倍甚至3倍,从上图我们可知,福泽安康20并没有加附加险的配置,价格就已经2万+了;这可能是不太符合大部分家庭的预算准备的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人买了份消费型重疾险,再多交几倍的保费给保险公司,保险公司就拿这多交的部分去投资,所得到的盈利全部归保险公司,

最后就将本金返给投保人。那还不如把这份本金放入银行存定期,同样时间得到更多收益。

篇幅有限,更多缺点我就不再这展开,为了让大家躲坑,大家能看看我写的这篇关于返还型重疾险文章: 《“有病治病,没病返还”的返还型重疾险值不值得买?》baoxian.2239.com

《“有病治病,没病返还”的返还型重疾险值不值得买?》baoxian.2239.com

三、那究竟选哪个比较好?

经过一系列的比较,我还是建议各位可以深入了解消费型重疾险产品;给大家推荐几款市面上值得买的消费型重疾险产品,都是价格亲民保障丰富的产品:《国内值得买的热门消费型重疾险有哪些!》baoxian.2239.com