当前,有传言说三峡人寿出现了年收益率是行业一流的年金保险新品——三峡美年金险上线了。

很多想要买理财险的小伙伴们都按捺不住了,不断在后台向学姐提问这款年金险的收益究竟如何?

这里学姐提醒一下,在买年金险产品之前,我们要了解一些购买年金险的注意事项,以防掉坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、三峡美年金保险的保障如何?

我们先对它的产品形态有个整体认知:

三峡美年金险优点一:投保范围广

三峡美年金险投保年龄为出生满28天-69周岁这个年龄范围内的人群,无论是69岁的老人,还是刚出生不久的婴儿都可以投保,年龄范围很宽泛!当然,如果家长想要为自己的孩子买一份用作教育基金,或者是子女想要给自己或者给父母买一份,增加退休金和养老金的收入,完全可以选择这款年金险!

三峡美年金险优点二:保障期限多选

三峡美年金险的保障年限有四种,这四种年限分别是10年、15年、20年和30年。这样我们就可以根据自己的经济状况和个人情况自由选择,按需搭配,对投保的人来说非常的人性化哦!

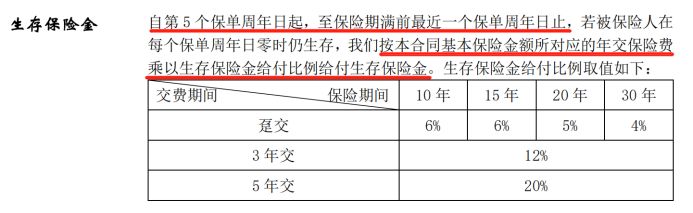

三峡美年金险优点三:生存保险金多

学姐把三峡美年金险生存金的条款整理出来了,大家可以看看:

三峡美年金险生存保险金在不同情况下所返还的保险金也是不同的:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

返还比例是根据保障时间和缴费时间不同而制定的,而且返还比例都很高!以上是也是三峡美年金险的优点,但也是三峡美年金险还有一个优点,就是保单贷款,三峡美年金险不仅能提供满返还金,还能提供身故保险金,这样生死都负责的保险真是太完美了,如果大家想更清晰的明白这些好处,那你们就来浏览下该篇文章:

《三峡美年金收益曝光,一年收益可达这个数!》baoxian.2239.com

怎么可能有无瑕的产品,美中不足的地方三峡美年金险也有:

保障的时间段不是永远

三峡美年金险保障期间是可以灵活多选的,可是有一点是很可惜的,就是它并没有提供保终身的选项,一般保障期间越长,收益也会越多嘛,当然,赚取更多收益,选择保障时间更长会是我们的想要的选择。关于保障终身的年金险产品,目前市面上有很多产品都是满足这一特征的,比如富德生命大富翁2.0年金险就是保终身的。感兴趣的小伙伴们可以了解这款富德生命大富翁2.0年金险:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》baoxian.2239.com

二、三峡美年金保险的收益高吗?

下面,就是我们特别关心的收益情况分析。

举个例子,老王在30岁投保了这份保障期限为30年的三峡美年金险,他按照一年1万的保费标准进行缴纳,需要交5年,那么一共就需要5万元的保费:

有图看出,从保单第5年起,也就是老王34岁起,每年可以有1万×20%=2000元的生存金领取,从保单第1年开始就产生生存保险金,能够一直领取到第29年,累计下来,老王在他58岁时最少能够获得五万元生存保障!30年都在这个保险的保障范围内,到最后的时候,还有一份满期金等着拿,简直太美好了!

如果你没有坚持到最后就要退保,前期退保的行为会给你带来一定的损失,像三峡美年金险这样的,如果在第9年退保,原来交的保费就都回来了,随着时间的增加,越往后保单所产生的价值也会变高,退保时间影响着最后的收益,越晚退保能够得到的钱越多,数额已经要比累计保费多了,这是非常值得的!

一些人在前期的时候的确需要退保,这个时候为了不让自己损失太多,要注意以下方面:

《你了解「保险退保」的规则吗,如何降低退保成本?》baoxian.2239.com

仅仅24年保单的收益率就超过了5%,整体收益率还是蛮高的,这样的收益水准在市场上是比较高的。

三、学姐总结

全面总结,三峡美年金保险的保障是比较全方位的,只是有一点不好,就是不保终身,不过这个问题其实没什么,因为收入中断、事业危机、投资不利等不确定因素所带来的风险往往是巨大的,许多人都选择入手一份年金险来当做生活保障,这样的情况下,是不需要保终身的。

最重要的是三峡美年金险带来的收益是非常可观的,定期保障有个优势,一旦我们年龄到了,就可以拿出这笔保障金来使用,拿去作教育金或者是养老金,都是非常适合的,要是最近有想法买年金险的伙伴,推荐三峡美年金。

市面上还是其它收益高的年金险产品。如果现在不是很着急购买的话,那我们就多去看看其他的,来进行一个选择:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡美附加要不要"的图文回答,望采纳!