增额终身寿险在今年的开门红大战中成为了各大保险公司抢占市场的热门产品,在一堆年金险中受到了大家的广泛关注,这不,国联人寿也紧跟潮流推出了一款增额终身寿险,名为“国联益利多终身寿险”。

在开始测评国联益利多终身寿险前,我们先来了解一下增额终身寿险: 《增额终身寿险凭什么成为“市场新宠”?》baoxian.2239.com

《增额终身寿险凭什么成为“市场新宠”?》baoxian.2239.com

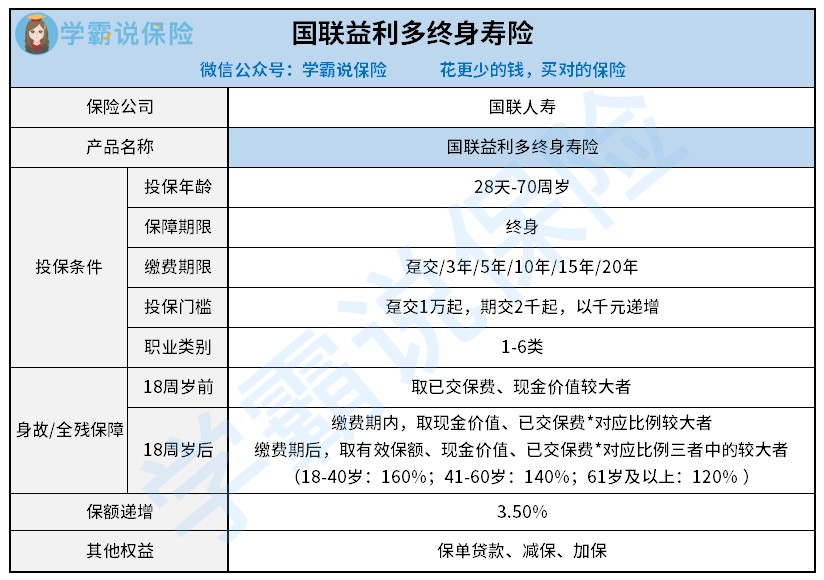

老规矩,先送上国联益利多终身寿险的保障精华图:

1、国联益利多终身寿险的投保条件

出生28天-70周岁的群体可以投保国联益利多终身寿险,有很多的同类产品投保年龄范围只在0-65岁,这样看来,这款产品的承保年龄范围还是很大的,对高龄老人十分友好,满足各年龄阶层的投保需求。

国联益利多终身寿险有趸交或3/5/10/15/20年的缴费期限可选,给客户提供的选择非常多;而且起投门槛低,期交最低2千元,趸交最低1万元,可以满足更多人的购买需求。

2、国联益利多终身寿险的基本保障

国联益利多终身寿险只保身故/全残,根据年龄段区分赔付标准:

未满18周岁,按已交保费和现金价值的较大值进行赔付;满18周岁后,根据不同年龄阶段对应的赔付比例进行赔付,18-40岁给付160%已交保费,41-60岁给付140%已交保费,61岁及以上给付120%已交保费,并且是取有效保额、现金价值、已交保费*对应系数的最大值进行赔付。

不过这样的设置减少了41-60岁这个年龄阶段群体的赔付金,该年龄段正是家庭责任最重的一个年龄阶段,必须做好身故/全残保障,但是这个年龄阶段的身故/全残赔付比例反而变低了,这实在是缺乏诚意啊!

如果比较看重身故/全残保障的话,可以直接买一份保额高、保费便宜的纯保障型寿险:《你一定不能错过的十大寿险排行榜!》baoxian.2239.com

3、国联益利多终身寿险的保单权益

国联益利多终身寿险可以通过减保、保单贷款取现,如果在保障期间急需一笔资金来应急,就可以使用这两种方式来取现作应急资金,十分灵活。

除此之外,国联益利多终身寿险也可以随时增加保额,被保人可以根据预算调整保额,这点很实用。

整体来看,国联益利多终身寿险的优势在于投保灵活且门槛低、取现灵活,但是保障表现一般。

那作为一款偏理财性质的保险产品,每年以3.5%年复利增额的国联益利多终身寿险收益有多少呢?学姐在演示了它的收益情况后,被劝退了:《听说国联益利多终身寿险收益超高?这个收益把我惊呆了…》baoxian.2239.com

以上就是我对 "国联人寿益利多终身寿险计算方法"的图文回答,望采纳!