总而言之,大家投资理财的方式于还是比较稳妥的,而年金险自然而然就成为了受大伙欢迎的一种方式。

可是有些年金险除了能理财,用于养老也行,直接是一箭双雕。

这不,长城人寿的一款嘉峪关养老年金保险就让不少人心动,加上它即将要在今年内停止售卖,于是引得各位朋友心急如焚想要入手。

不过大家也别焦急,感兴趣的朋友们先跟着学姐一同去剖析下这款产品,再确定是否有入手的必要。

在这以前,学姐给小伙伴们准备了一份年金险的防坑攻略,要是你们想在投保年金险的过程中不掉坑,就这份攻略对大家而言可得收藏好了:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

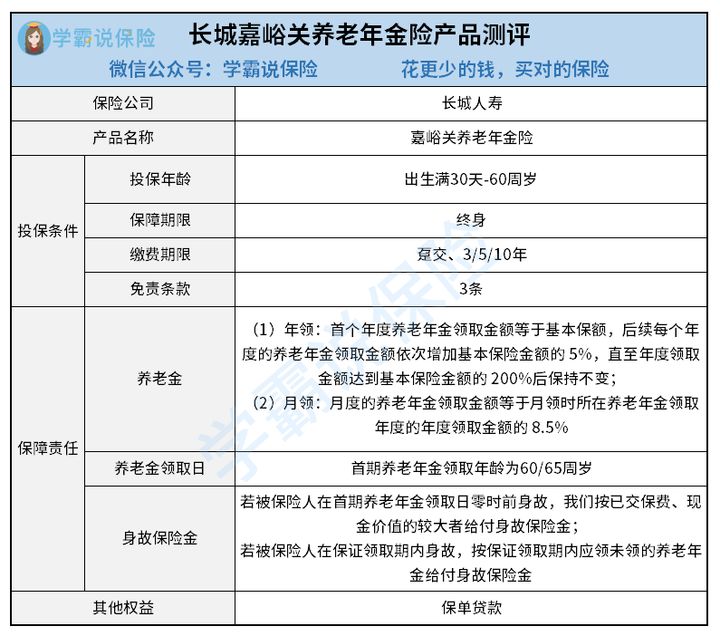

一、长城嘉峪关养老年金保险保障内容大起底!

你们可以先了解长城嘉峪关养老年金保险的产品形态图:

至于废话也就不多说了,测评方面的知识赶紧走起!

1. 免责条款少

长城嘉峪关养老年金保险的免责条款有且仅有3条,所以对被保人来说特别有利。

保险公司不承担责任的部分就是免责条款,现在市面上的养老年金保险的免责条款一般在7条左右,长城嘉峪关养老年金保险相比于这些产品,数量整整少了4条,值得好言相赠!

有些小伙伴常常不知道免责条款有多重要,那么学习这篇文章是很有必要的:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

2. 养老金领取方式比较灵活

长城嘉峪关养老年金保险的领取方式分为年领和月领,购买者可根据实际情况挑选任意一种方式。

与市场上那些只支持年领的同类型产品比起来,长城嘉峪关养老年金保险在养老金领取方式上的灵活性更占据优势,可以符合很多人在领取到面的要求。

3. 保单贷款人性化

保单贷款,其实意思就是表示以保险合同的现金价值向保险公司申请贷款。

长城嘉峪关养老年金保险所规定的贷款金额不可以超出80%的现金价值,最长的借贷期限是6个月,可以暂时来缓解一下投保人手头紧张的局面,助你渡过眼下的难关。

的确,长城嘉峪关养老年金保险的这些条款是充满人文关怀的。

二、长城嘉峪关养老年金保险是否能安心养老?

虽说这款长城嘉峪关养老年金保险有不少令人心动的强项,但这并不代表它没有缺陷了。事实上,这款产品隐藏的缺陷让人并不太能接受,我们接着往下看:

1. 缺失万能账户

万能账户可谓是优秀年金险必有的内容了,因为它就是等同于“余额宝”的形式,只要我们把钱放进里面,还能增值。

比方说被保人有一个万能账户,被保人现在开始领取养老金了,要是觉得暂时用不上这笔钱,完全可以将钱先放进万能账户进行增值,等到有需要使用的时候再取出来。

令人惋惜的一点是,长城嘉峪关养老年金保险其实没有给予被保人万能账户,真的不是很为消费者着想。

2. 最长缴费期限不太友好

然后再说缴费期限,长城嘉峪关养老年金保险可供选择的缴费方式有4种,分别如下:趸交、3/5/10年。不过,缴费期限最长只能达到10年,对于经济条件稍微差点的人群来说是不太友好的。

当今部分年金险具有很长的缴费期限,最长可以达到20年/30年,购买的缴费期限越长,投保人每年要承担的经济压力就会减小。可以明显的看出,在这方面长城嘉峪关养老年金保险做的并不好,给人的感觉特别失望。

在进行缴费期限选择时,也许有的人不知道怎么入手,就下面这篇文章中会有结论:

《缴费年限怎么选才不会亏?》baoxian.2239.com

从整体上来说,长城嘉峪关养老年金保险从表现上来看是中规中矩,尽管它的免责条件少、养老金领取方式比较灵活、保单贷款也是比较人性化。可是这也不能掩盖它缺失万能账户、最长缴费期限不友爱的缺欠。各位小伙伴倘若想通过长城嘉峪关养老年金保险安心养老的话,恐怕对你们养老会有些难度。于是学姐要建议大家得多去了解一下其他优秀的养老年金保险,然后择优下手。

以上就是我对 "嘉峪关养老年金保险2021的主要特点是什么"的图文回答,望采纳!