复星联合早前凭借“妈咪保贝”一炮而红,在此以后更是说到做到,包括妈咪保贝新生版、达尔文5号荣耀版在内的一些高性价比产品又被陆续推出,一时间在互联网上引起了一阵轰动。

可是确实是这样,复星联合这家公司诞生于2017年,许多朋友对于旗下产品都抱有怀疑,认为复星联合过于年轻,万一公司基底不稳,理赔速度慢甚至付不起理赔款应该怎么办?

谨慎固然是好事,只不过重点不对,产品本身永远都是我们重点考虑的问题,买保险时也不例外,不能一味的在意保险公司的大小规模,保险小公司也可以想大公司一样为我们的人身健康提供保障:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

一、担心复星联合赔不起?多虑了!

复星联合虽然是保险界的“新人”,但目前的总资产已经超过人民币5000亿元了!分支机构也分布甚广,覆盖广州、北京、上海、成都等多处地区,涉足资产管理、保险、工业运营、医疗、时尚和房地产开发等多个领域发展。

这些还不能让你认同复星联合的实力,总该知道网商银行吧?复星就是第二大股东;德邦证券听过吗?复星是第一大股东。复星联合光是注册资本金就有5亿元,大家还觉得它是小公司吗?

当然要判断保险公司能不能赔得起,还得看偿付能力和风险评估这两项重要指标,想知道的话可以看这里:

《当我们在看保险公司的时候,偿付能力和风险评估究竟是啥?》baoxian.2239.com

说白了就是,银保监为了更好的管理和监督保险公司,只要满足以下三个条件,就能被视为一个稳定运行的“好好学生”:

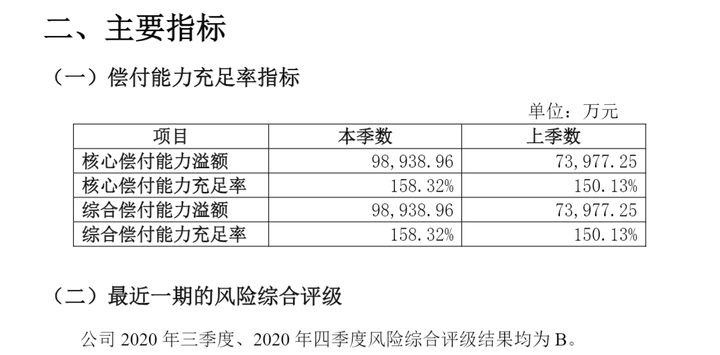

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

而经过学姐的一番查询,复星联合最新一季的核心/综合偿付能力都是158.32%,超出了标准线很多,不仅风险评级不错,可以达到B级,业务水平也是相当高。

这说明大家完全不需要担心赔不起的问题,据最新的理赔年报,复星联合给提供理赔服务的消费者已经累计达到近5万名,理赔金有2.3亿元,获赔概率还是很高的,理赔速度也非常的快:

二、达尔文5号荣耀版能不能买?告诉你真相

我们可以不为公司的实力和理赔担心,那么就只剩产品这个最终大boss,毕竟公司再强,产品不好买了一样白搭。

学姐之前也提到过,复星联合旗下达尔文5号荣耀版重疾险,最近可是很火啊。究竟是真的值得我们购买还是只是看起来不错呢,这个疑惑学姐马上就为大家解决,第一步先看产品的保障图:

学姐认真观察了一下,感觉达尔文5号荣耀版还是值得购买的,不说它全面的保障了,它的保证责任也可以很好的变通。

1、疾病关爱保险金:额外赔选择自由

看到达尔文5号荣耀版只赔基本保额的时候,学姐还疑惑,赔付能力那么低性价比怎么会高呢?后来才知道它的秘密武器是疾病关爱保险金可选,那么这样大家就可以自由的选择了,是否要在要在50岁或者是60岁前,附加重疾、中症、轻症额外赔了。

这样无疑是给了消费者更多的选择空间,可以满足到更多不同需求的人群,简直就是太暖心了!并且增加了疾病关爱保险金后,达尔文5号荣耀版单次重疾最高能够赔160%。中症最高赔付比例直达90%,保障力度着实能打~

而且达尔文5号荣耀版跟其他强制捆绑额外赔的重疾险产品不同,额外赔付由投保人自由增加,根据自身能力附加保障,给消费者自己决定的机会。

2、癌症保障超人性化

达尔文5号荣耀版附加恶性肿瘤津贴,被保人若坚持一年仍继续治疗。投保人每年都可以得到40%的基本赔偿,当然了,这也是有3年时间限制的。

比起市面上间隔期3年或5年后再确诊癌症才能赔付的产品,在再次确诊癌症1年后,达尔文5号荣耀版也能使这些出险的人拿到理赔金,对于消费者来说,它降低理赔要求这一举措是对自身更加有利的。

众所周知,癌症对人体的危害是很大的。但是人们却总是认为癌症不会发生在自己身上,毕竟大部分人都不知道癌症具有高发性。我国癌症新发病症具有极其容易复发转移的特征,并且就发生率而言我国在世界上也是排在首位,有一份专门为了癌症而准备的保障是很关键的!

《癌症可选保障有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

达尔文5号荣耀版不尽人意的地方就体现在它的投保规则上,在那些只需90天等待期的产品面它的等待期居然有180天,达尔文5号荣耀版确实不是一个好选择。

假如能包容这个短处,达尔文5号荣耀版还是可以看作一个很不错的选择,足够碾压市面上绝大部分的重疾险,来看下达尔文5号荣耀版和其他产品的对比表,他们的高低立马分明!

《达尔文5号荣耀版和全国热门的136款重疾险对比表》baoxian.2239.com

所以说不要看复星联合成立没多久,实力和产品那都是排名靠前的,带来的达尔文5号荣耀版也是十分优秀,对于预算有限、更看重高赔付和投保灵活的朋友来说是非常不错的选择。

以上就是我对 "达尔文5号荣耀版要停"的图文回答,望采纳!