阳光保险公司刚组建起来,但其发展势头在这几年里可谓很猛的。

重疾新规后,阳光保险更是陆续推出了不少大热产品,进一步提高了阳光保险的知名度。

不过有些小伙伴并不太了解保险,即使是被推荐阳光家的产品,也难免会有顾虑。

大家今天可以一起来看看学姐对阳光保险公司实力以及产品的分析,快看看分析吧,我们就能知道它到底可不可靠。

开始分析前,大家不妨先了解一下看保险公司的时候,有多少准则可以用来评估保险公司的好坏:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

学姐首先要给大家阐明一下,不靠谱的保险公司是不可能在我国成立起来的,因为所有的保险公司成立,所有保险公司成立后都会受到银保监会的监管,阳光人寿保险也不例外。

虽说都在银保监会的监督和管理之下,但是也有可能不能保障完全赔付,还是有点担心,惧怕它没有充足的实力,在赔付方面心有余而力不足。

以上所诉的估计引起了大家的兴趣,那么学姐就给大家说道说道这个阳光人寿保险,剖析来看有没有值得我们注意的好东西。

1. 经济实力揭秘

阳光人寿保险股份有限公司又叫“阳光人寿保险”,注册资金183.4亿元,是在2007年的那一年成立的。

阳光人寿保险不仅仅帮助了大家的保险问题,同时也解决了28万人的就业难题,目前的客户数量已经超出了4.18亿,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

成立5年的公司就成了中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

总归一句话,阳光人寿保险公司有的是雄厚的实力,所处的规模大,资金多!

2. 偿付能力揭秘

偿付能力说白了就是看保险公司赔不赔得起合同约定的保额。

偿付能力合格与否是需要以下的三个判断条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

经阳光人寿保险公司2021年度信息披露报告来看,最新的综合风险评级被定位为A。

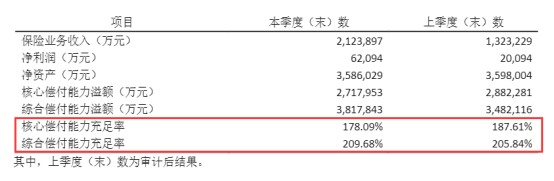

接下来查看的数据是阳光人寿保险公司最近一期的偿付能力。

以下数据就是阳光人寿保险公司的偿付能力在2021年第1季度的展示:

上图展示的数据正好告诉大家阳光人寿保险公司的偿付能力是在及格线之上的,所以是不用忧愁赔不赔得起。

从上面两个维度去看,阳光保险公司有背景有实力,压根不用多疑这是一家很杰出的保险公司。但是,我们作为消费者,买的是产品,保险公司的产品好不好才是我们最在意的,

阳光保险公司的产品真的值得依靠吗?学姐现在还是保留这些意见吧,我们下面接近来分析!

二、阳光人寿保险的产品值得买吗?

学姐以阳光保险公司的王牌产品——阳光关爱终身重疾险为例,来瞅瞅它表现怎样。

不再多说了,要先看看接下来的产品保障图:

明显的是上图所反映的内容中,提及阳光关爱终身重疾险的内容并不多。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1. 等待期较长

等待期又叫观察期,如果发生了这期间出险的情况,保险公司的做法是不理赔。

然则可得出,越短的等待期对于想要早点得到保障的我们来说是越有利的,这肯定是更好的。

在市场上其他好的重疾险的等待期大部分都是90天。

总共等待期时长有180天之久的阳光关爱终身重疾险。十分不占优势。

2. 缺少中症保障

到了现在,“重疾+中症+轻症”的保障是现在重疾险最为基础的功能了。

人们都十分看好的阳光关爱终身重疾险,最根本的中症保障却没有。

我们要明白,如果中症可以及时的医治,重疾可能就不会得了。

阳光关爱终身重疾险却没有这项服务。这保障不给力!

3. 最高保额有限制

阳光关爱终身重疾险的保额有一定额度规定的,

30天到3周这个年龄段的孩子,最高可选保额是30万;

像是在北京、上海、广东、江苏、浙江,这些地省市居住的,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

这份保险对年纪及常住地不同保额是有限制的,投保前您需要清楚,有的预保额是有上限的,购买前要看清楚。

关于阳光关爱终身重疾险这款产品我就分析到这里啦,想全面的了解这款产品,我们还可以参考下专家的意见哦:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

优秀的偿付能力和公司实力,是这款保险最大的保障,它家的王牌产品不够出色。

没有中症保障,这还不算什么最高额度也有一定的限制。如果说大家追求高额度以及保障全面的那就不考虑它家了。

保险公司的实力很优秀 但是不能意味着它的产品也是值得信赖的。

告诉大家在购买产品的时候,不要一味的追着保险公司背景去纠结,最重要的关注对象还是产品本身是否足够的多彩。

如今想在市面上找到非常优质的产品那可真的太简单了,俗话说得好货比三家大家可以多看看。

学姐精心的为大家提供了十款高性价比产品,大家可以去瞧一瞧,看一看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光人寿保险分红领几年"的图文回答,望采纳!